Métiers

COVID-19 : L’Urssaf détaille les conditions d’application des exonérations et aides au paiement

Vous trouverez ainsi ci-après des éléments d’information complémentaires concernant ces mesures, complétant notre dernier article les présentant :

ELIGIBILITÉ DES SALARIÉS (SECTION 1 PAGE 5 ET 6)

Seuls les salariés titulaires d’un contrat de travail sont éligibles au dispositif. Sont inclus notamment les signataires d’un contrat de formation en alternance ou d’un contrat d’insertion, ainsi que les entrepreneurs salaries et les entrepreneurs salaries associes des coopératives d’activité et d’emploi.

Les stagiaires en milieu professionnel qui n’ont pas de contrat de travail au titre de cette activité ne peuvent ouvrir droit au bénéfice du dispositif, même s’ils sont affiliés au régime général.

Situation particulière des mandataires sociaux

Les dirigeants d’entreprises mentionnés au 12°, 13°, 22° et 23° de l’article L. 311-3 du code de la sécurité sociale, titulaires d’un contrat de travail distinct de l’exercice du mandat social, sont éligibles au dispositif pour la part de leur activité exercée au titre de ce contrat de travail.

Pour la rémunération perçue au titre de leur mandat social, les dirigeants d’entreprises mentionnés au 12°, 13°, 22° et 23° de l’article L. 311-3 du code de la sécurité sociale bénéficient uniquement du dispositif d’aide au paiement des cotisations mentionné au II de Ia section 3.

CONDITIONS D’APPLICATION (SECTION 2 PAGE 7 ET SUIVANTES)

Définition et appréciation des critères d’éligibilité (activités, période d’emploi, effectif, perte de chiffre d’affaires)

Appréciation du critère d’activité

Pour déterminer l’éligibilité, seule l’activité principale est prise en compte. Elle est déterminée au niveau de l’entreprise. Dans le cas où l’entreprise comporte plusieurs établissements distincts exerçant des activités différentes, le droit à exonération peut être apprécié en fonction de l’activité de chacun des établissements indépendamment de l’activité des autres.

Appréciation du critère de fermeture administrative entreprises de moins de 10 salariés (page 10)

Sont considérées comme des fermetures volontaires ne pouvant bénéficier de l’exonération et de l’aide au paiement, les fermetures d’établissement exerçant une activité mentionnée en annexe I du décret 2020-293 du 23 mars 2020.

L’instruction reprend en annexe I la liste des secteurs « Très impactés » et en annexe II celle des « Secteurs connexes » avec les codes NAF concernés. En annexe III, se trouve une liste, non exhaustive, des secteurs ayant fait l’objet d’une interruption en application du décret 2020-293 du 23 mars 2020 et pouvant donc bénéficier des exonérations.

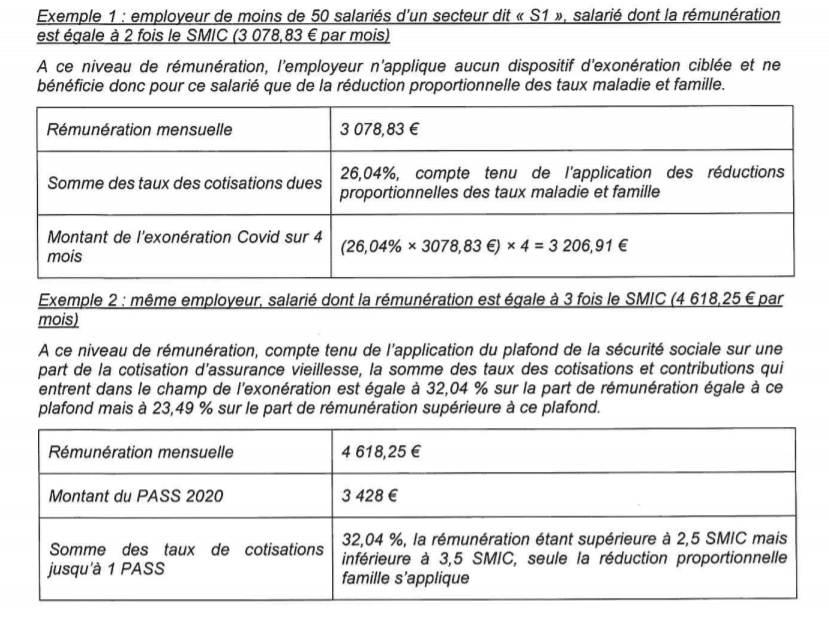

DISPOSITIF D’EXONÉRATION DES COTISATIONS (SECTION 3, I, PAGE 11 À 14)

Sont détaillées les rémunérations à retenir et les cotisations exonérées, notamment en cas d’application de taux spécifiques. Des exemples de calcul sont proposés :

Modalités déclaratives

L’exonération doit être déclarée dans la DSN pour chaque mois concerné. L’exonération peut être déclarée au plus tard dans les DSN exigibles au titre des période d’emploi de septembre 2020, ou dans celles exigibles au titre des périodes d’emploi d’octobre 2020 envoyées avant le 31 octobre 2020, par une régularisation des DSN déclarées au titre des périodes d’emploi concernées.

DISPOSITIF D’AIDE AU PAIEMENT (SECTION 3, II, PAGE 14 À 16)

Pour les dirigeants d’entreprises, affiliés au régime général de la sécurité sociale (président de SAS, gérant minoritaire de SARL…), non titulaires d’un contrat de travail, le montant de l’aide est de 2 400€ pour les secteurs « Très impactés » et « Connexes » et 1 800 € pour les secteurs avec « fermetures administratives » (moins de 10 salariés).

Pour les employeurs comme pour les dirigeants d’entreprise non titulaire d’un contrat de travail, ces montant s’appliquent dans la limite des montants des cotisations et contributions éligibles dues sur l’année 2020. L’instruction détaille la nature des cotisations et contributions sur lesquelles s’impute l’aide.

Modalités déclaratives

L’aide est à déclarer en une seule fois. Elle peut être déclarée au plus tard dans les DSN exigibles au titre des périodes d’emploi de septembre 2020 ou dans celles exigibles au titre des périodes d’emploi d’octobre 2020, envoyées avant le 31 octobre 2020.

RÈGLES DE PLAFONNEMENT (SECTION 3, III, PAGE 16)

Les dispositifs d’exonération et d’aide au paiement s’inscrivent dans le cadre du régime temporaire pour le soutien aux entreprises notifié par le Gouvernement à la Commission européenne le 17 avril 2020 et autorisé par celle-ci dans sa décision SA.56985 du 20 avril.

Le montant total des aides perçues dans le cadre de ce régime temporaire, sous forme de subventions directes, d’avances remboursables ou d’avantages fiscaux (exonérations et aide paiement, fonds de solidarité, dégrèvement de CFE…) ne peut excéder 800 000 € par entreprise. Par exception, ce montant s’élève a 120 000 € pour les entreprises du secteur de la pêche et de l’aquaculture et à 100 000 € par entreprise pour le secteur de la production agricole primaire. Ce plafond ne concerne pas certaines aides ne relevant pas de Ia catégorie des subventions directes, avances remboursables ou avantages fiscaux (notamment prêts garantis par l’Etat, activité partielle).