Charlène Chavonet

Expert-comptable

Expertise comptable

Auteur

La location meublée offre un cadre fiscal attractif pour les investisseurs immobiliers. Mais quels sont les critères d’éligibilité, les avantages et les inconvénients de ce statut ? Nos experts vous répondent.

Pour être considéré comme « meublé », le logement doit comporter un mobilier suffisant pour que le locataire puisse y vivre immédiatement, sans avoir à apporter ses propres meubles. Cela comprend, a minima, les équipements suivants :

💡 À noter

Un seul élément manquant entraîne la requalification en location nue et l’imposition aux revenus fonciers.

En matière fiscale, les revenus tirés de la location en meublé non professionnelle (LMNP), ne doivent pas constituer la principale source de revenus du propriétaire. Autrement dit, les recettes locatives ne doivent pas être supérieures aux revenus d’une autre activité professionnelle (salaires, pensions, BIC et BNC Pro, etc.). Les revenus locatifs générés par la location d’un bien en LMNP ne doivent, en outre, pas excéder 23 000 € par an.

Si ce plafond est dépassé, et que les recettes provenant de la location meublée sont supérieures aux autres revenus professionnels du foyer imposés à l’impôt sur le revenu, le propriétaire perd son statut de LMNP. Il bascule alors automatiquement sous le statut fiscal de loueur en meublé professionnel (LMP).

En matière sociale, les revenus des locations meublées sont soumis à cotisations sociales dans les cas suivants :

Lorsque les seuils ne sont pas dépassés, les revenus sont toutefois soumis aux prélèvements sociaux (17,2 % actuellement).

💡 À noter

Les régimes LMNP et LMP partagent de nombreuses similitudes, notamment la déduction possible des amortissements et un plafond de déduction identique.

Les revenus tirés de ces locations meublés sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC). Le propriétaire peut, en fonction de ses revenus personnels et fonciers opter pour le régime :

Avant de mettre en location un bien meublé (location de courte durée ou de tourisme), il convient de vérifier que le règlement de copropriété n’interdit pas une telle pratique. Une inscription via l’INPI s’impose, également, afin d’obtenir un numéro de SIRET pour cette activité (voire, un numéro de TVA).

Une déclaration auprès de la mairie de la commune du logement doit être effectuée (sous peine d’amendes), notamment si le bien est loué via des plateformes de location saisonnière (Airbnb, Booking par exemple) Celles-ci transmettent le montant des loyers perçus par le propriétaire à l’administration fiscale et sociale.

Lorsque les prestations offertes dans le cadre d’une location meublée sont comparables à celles proposées dans l’hôtellerie professionnelle, le régime para-hôtelier s’applique. Les revenus de location sont, alors, soumis au régime des BIC de droit commun (pas de limitation des amortissements déductibles) et assujettis à la TVA (TVA collectée sur les recettes et TVA déductible sur les dépenses).

L’administration fiscale a modifié ses commentaires relatifs aux conditions d’application de la TVA dans le cadre du Bofip du 07 août 2024 ; commentaires qui font rentrer dans le champ d’application de la TVA les locations de courte durée de manière quasi systématique (locations inférieures ou égales à 1 semaine).

💡 À noter

L’assujettissement à la TVA implique le respect de la réglementation liée à la facturation électronique.

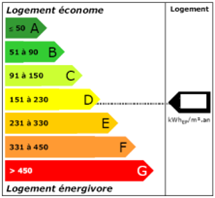

Depuis le 1er janvier 2023, le seuil maximal de consommation d’énergie finale d’un logement est fixé à 450 kWh/m² (Étiquette G). À partir de 2025, il sera interdit de mettre en location les logements dépassant ce seuil. Au 1er janvier 2028, cette interdiction concernera les logements Étiquette F et au 1er janvier 2034, les logements Étiquette E.

Le locataire est en droit d’exiger la réalisation de travaux de rénovation auprès de son propriétaire (mécanisme de financement en place pour aider les ménages pour des travaux de rénovation). En cas de vente, les logements les plus énergivores doivent faire l’objet d’un audit énergétique (différent du DPE), qui doit contenir, notamment, un état des lieux général du bien, au moins 2 propositions de travaux et une estimation des gains énergétiques potentiels.

Cette mise à jour est obligatoire au 30 juin de chaque année via le site impots.gouv.fr, depuis la page « Gérer mes biens immobiliers ».

Le numéro fiscal de chaque bien, à inscrire obligatoirement sur le bail, est en outre à retrouver dans cet espace.

Bien que souvent avantageux fiscalement, le régime réel simplifié nécessite une gestion rigoureuse des amortissements et des charges déductibles. Cette démarche peut s’avérer complexe, surtout pour les investisseurs possédant plusieurs biens.

Par ailleurs, dans un contexte de crise du logement, les réglementations évoluent régulièrement (modification du calcul des plus-values imposables envisagée dans le cadre du projet de loi de finances 2025, obligations liées aux passoires thermiques…).

L’intervention d’un expert-comptable peut donc s’avérer précieuse pour sécuriser votre gestion fiscale, optimiser les déductions et disposer d’informations utiles pour répondre à vos obligations réglementaires.

N’hésitez pas à vous rapprocher de votre contact habituel Baker Tilly pour tout conseil lié à :

Auteur

Charlène Chavonet

Expert-comptable