Corinne Lecocq

Associé - Oratio Avocats - Avocat fiscaliste

Juridique

Auteurs

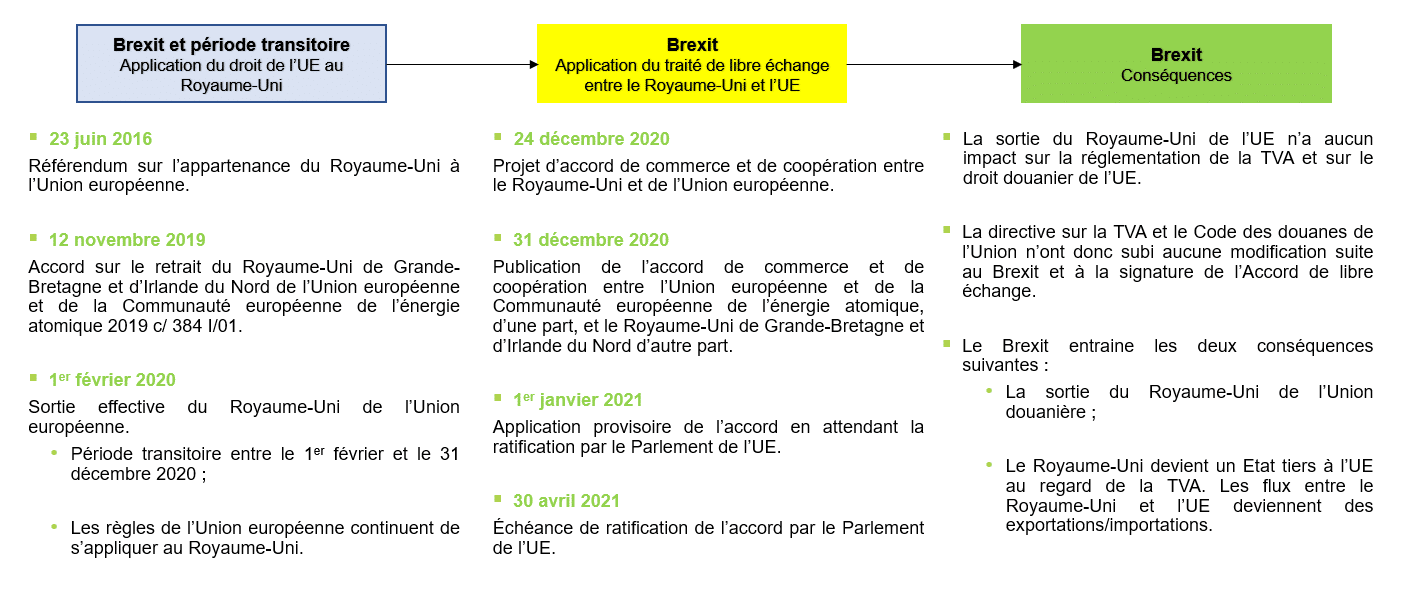

Les résultats du référendum du 23 juin 2016 ont acté la sortie du Royaume-Uni de l’Union Européenne. 4 ans ont été nécessaires, depuis, pour conclure un accord fixant les modalités de ce retrait. Si la sortie effective était établie au 1er février 2020, elle n’a réellement eu lieu qu’à compter du 1er janvier dernier, avec des conséquences importantes en matière de TVA.

Depuis le 1er janvier 2021, le Royaume-Uni ne fait plus partie de l’Union Européenne.

En termes douanier, l’UE est un territoire unique, au sein duquel les marchandises circulent librement. Les règles de TVA intracommunautaire s’appliquent (en synthèse, une exonération de TVA du pays de départ est applicable en cas de livraison de biens au sein du territoire de l’Union. Les règles de TVA du pays d’arrivée du bien seront ensuite applicables).

Depuis le 1er janvier 2021, ce règlement fiscal ne s’applique plus pour le Royaume-Uni. Les droits de douane sont rétablis. Les entreprises concernées par les importations et exportations de biens doivent disposer d’un numéro EORI, et effectuer les formalités douanières nécessaires.

Un statut spécifique est accordé à l’Irlande du Nord pour éviter l’instauration d’une frontière physique avec la République d’Irlande. Ce statut spécifique est applicable au moins jusqu’en 2025.

Les flux de marchandises : L’Irlande du Nord continue d’appliquer les règles du marché unique en matière de biens. Elle est considérée comme faisant partie de l’Union Européenne. Elle est donc un territoire d’exportation et d’importation vis-à-vis de la Grande-Bretagne.

Les flux de services : L’Irlande du Nord est rattachée pour les services à la Grande Bretagne

Le numéro de TVA : Une société britannique sans établissement stable en France et qui dispose d’un numéro intracommunautaire français n’aura pas de changement de son numéro de TVA français.

Une société britannique sans établissement stable en France qui ne réalise plus d’opération imposable en France nécessitant le maintien de ce numéro doit en informer le service des impôts des entreprises étrangères de la Direction des impôts des non-résidents pour que le numéro soit invalidé.

Les numéros de TVA britanniques (GB…) ne sont plus valides et n’existent plus depuis le 1er janvier 2021.

Le représentant fiscal : Une société britannique sans établissement stable en France et qui a des obligations déclaratives de TVA en France, ne sera pas tenue de désigner un représentant fiscal pour acquitter de la TVA. Le dossier sera géré auprès du service des impôts des entreprises étrangères de la Direction des impôts des non-résidents.

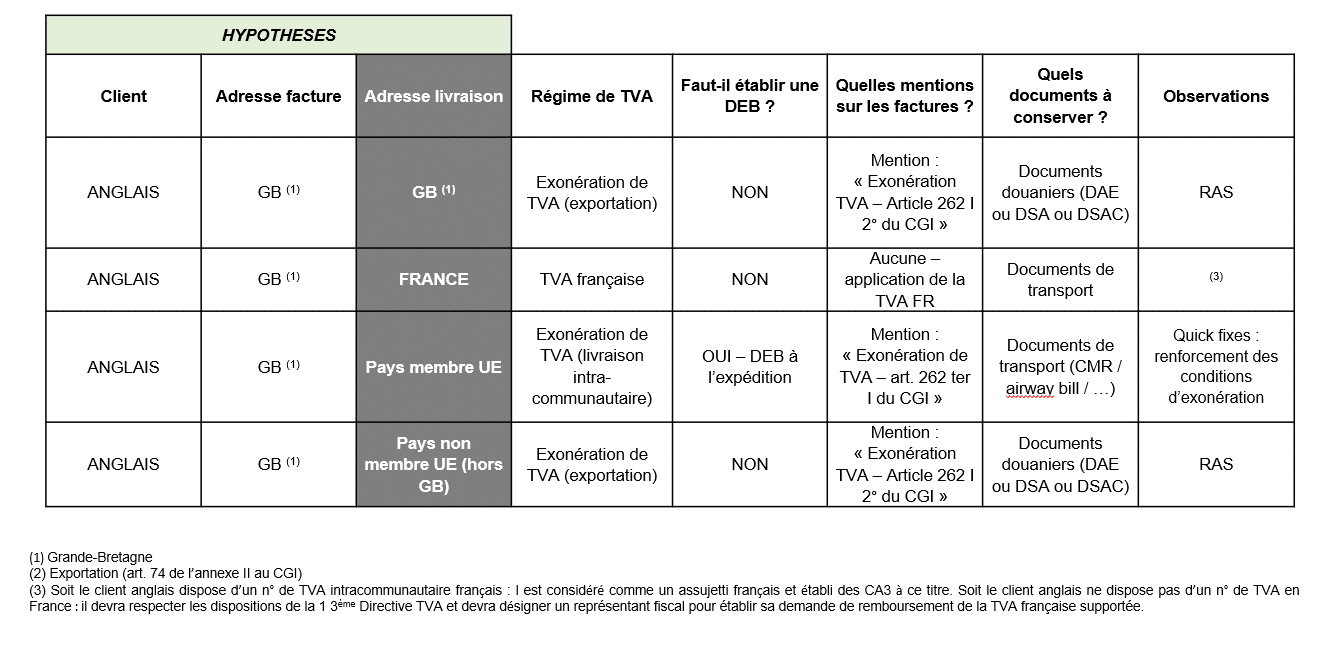

Une société établie en France vend des biens à une société établie au Royaume-Uni. La société britannique est désignée comme importatrice des biens au Royaume-Uni.

Régime applicable, depuis le 1er janvier 2021, pour les ventes de biens réalisées par des vendeurs étrangers à des clients britanniques dont la valeur d’envoi est inférieure à 135£ :

Les ventes « B to C » s’effectuant sans l’intervention d’une plateforme de vente en ligne :

Un vendeur assujetti à la TVA en France vend des marchandises à un client particulier britannique. L’opération est assimilée à une vente directe entre le vendeur étranger et le client britannique.

Les ventes « B to C » s’effectuant par l’intermédiaire d’une plateforme de vente en ligne

Un vendeur français enregistré sur une plateforme en ligne vend des biens à un client particulier britannique, via une plateforme de ventes en ligne. La plateforme de vente en ligne devient redevable de la TVA britannique et de son paiement. La plateforme a alors l’obligation de s’immatriculer à la TVA au Royaume-Uni.

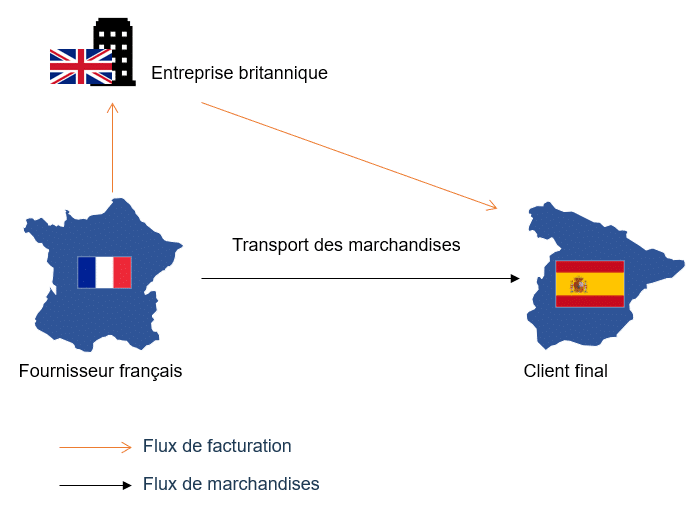

Achat en France suivi d’une vente intracommunautaire de biens – de France vers un Etat membre de l’UE

Une société britannique achète des biens en France. Elle revend ensuite ces biens à son client, une entreprise établie en Espagne. L’entreprise britannique doit s’immatriculer à la TVA en France car elle réalise des livraisons intra-communautaires depuis la France.

Régime TVA de l’acquisition réalisée en France par l’entreprise britannique : L’acquisition constitue une vente locale en France car l’entreprise fournit son numéro de TVA français au fournisseur. La TVA française est applicable à cette transaction (sous réserve de l’application du régime des achats en franchise de l’article 275 du CGI).

Régime TVA de la vente au client final réalisée par l’entreprise britannique : Les biens sont transportés chez le client par l’entreprise britannique. Il s’agit d’une livraison intracommunautaire exonérée de TVA en France, article 262 ter I du CGI. Doivent figurer sur la facture de vente, les mentions obligatoires (nom adresse du client, numéro de facture …) ainsi que les trois mentions suivantes :

Ces opérations doivent être déclarées sur la déclaration de TVA et sur la DEB déposées en France par l’entreprise. Le défaut de dépôt de la DEB peut entrainer la remise en cause de l’exonération. Les documents de transports de France vers l’Espagne doivent être conservés par la société afin de pouvoir prouver la sortie des biens du territoire français.

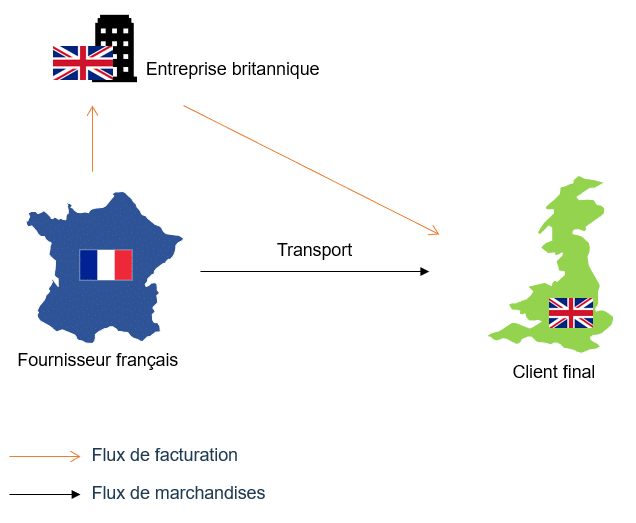

Achat en France suivi d’une exportation de biens – de France vers le Royaume-Uni

Une entreprise britannique achète des biens en France auprès d’un fournisseur français. Ces biens seront ensuite exportés de France vers le Royaume-Uni à destination des clients finaux. L’entreprise, immatriculée à la TVA en France, a désigné un représentant en douanes pour les besoins de l’exportation.

Régime TVA de l’acquisition réalisée en France : L’acquisition constitue une vente locale en France pour le fournisseur français. La TVA française est applicable à cette transaction (sous réserve de de l’article 275 du CGI).

Régime TVA de la vente au client final : Les biens sont expédiés de France vers le RU. L’entreprise réalise donc une exportation de France vers le Royaume-Uni, exonérée de TVA en France (article 262 I 2° du CGI).

Les formalités d’exportation devront être réalisées par l’entreprise française :

L’entreprise devra également déposer une déclaration de TVA en France et y reporter cette exportation. Les formalités à réaliser au Royaume-Uni doivent être validées par les interlocuteurs en local (formalités d’importation et paiement de la TVA britannique).

TVA et BREXIT – Facturation

Une société britannique exporte des biens depuis le Royaume-Uni vers la France. Le client établi en France est désigné comme importateur des biens en France. La société française doit avoir un numéro EORI. La société française doit s’acquitter de la TVA à l’importation auprès du Trésor public français.

La société française réalise également toutes les formalités à l’importation en France.

Les règles d’exportation applicables sont celles du Royaume-Uni.

L’introduction d’un bien sur le territoire de l’Union est un fait générateur d’imposition à la TVA à l’importation, indépendamment du traitement de TVA de la transaction sous-jacente.

Une société française qui réalise des importations de biens en France peut demander le bénéfice de l’autoliquidation de la TVA à l’importation auprès du service des douanes françaises compétent, si certaines conditions sont remplies (notamment avoir réalisé au moins 4 importations au cours des 12 derniers mois)

Ce mécanisme permet de collecter et de déduire la TVA à l’importation directement sur la déclaration de TVA déposée en France par la société française.

Cela représente un gain de trésorerie pour l’entité.

Pour rappel, en principe la TVA à l’importation est payée aux douanes françaises par l’opérateur et est ensuite déduite sur la déclaration de TVA CA3 déposée auprès de l’administration fiscale.

Attention

Le mécanisme d’autoliquidation n’est permis qu’après demande auprès des douanes françaises (compétent aujourd’hui pour le recouvrement de la TVA à l’importation). A compter du 1er janvier 2022 seulement, le recouvrement de la TVA à l’importation sera de la compétence de l’administration fiscale. Le mécanisme d’autoliquidation deviendra alors automatique pour les entités françaises.

Importation de biens en France depuis Royaume-Uni

Une société britannique réalise des exportations de marchandises depuis le RU vers la France. La vente est réalisée sous l’incoterm DDP (delivered duty paid) : le vendeur est responsable de la marchandise jusqu’à la livraison et prend en charge toutes les formalités douanières en France et le paiement de la TVA française à l’importation.

Qui doit effectivement supporter la TVA à l’importation en France ? Comment récupérer cette TVA à l’importation ?

Si le vendeur est mentionné comme importateur (destinataire des biens) dans le Document Administratif Unique (DAU) :

Tolérance de l’administration : si le client français est établi en France et que les biens lui sont directement livrés en l’état :

Le vendeur britannique s’immatricule à la TVA en France, pour demander l’autorisation d’autoliquider la TVA à l’importation

Dépenses supportées avant le 31/12/2020

La société devait enregistrer sa demande avant le 31 mars 2021 sur son espace professionnel sur www.impot.gouv.fr (en France). La demande a été transmise par la DGFiP pour traitement et remboursement au Royaume-Uni (veiller à fournir l’ensemble des pièces nécessaires à l’instruction de la demande de remboursement).

Dépenses supportées après le 31/12/2020

La demande de remboursement de TVA sera à adresser directement à l’administration fiscale britannique selon une procédure qui sera fixée par la législation britannique. Il n’y aura plus d’échanges entre la DGFiP et les autorités fiscales britanniques (HMRC). Quid du représentant fiscal à avoir au Royaume-Uni.

Remboursement de la TVA supportée en France par un opérateur britannique

Une société établie au Royaume-Uni sans établissement stable en France, et qui ne réalise pas d’opération taxable à la TVA en France a tout de même supporté de la TVA française sur des acquisitions de biens et services pour les besoins de son activité.

Pour rappel, les services dits électroniques rendus à des particuliers établis dans l’Union européenne sont taxables dans le pays de domiciliation de ces derniers. Le prestataire doit donc acquitter la TVA dans chaque Etat membre de consommation de ces services (exemple : un opérateur français rend des services à un client particulier italien. La TVA italienne est payée via le MOSS).

Une société française inscrite au mini-guichet français qui acquittait de la TVA britannique devait déclarer et payer via le MOSS français avant le 20 janvier 2021 la TVA due au Royaume-Uni sur les prestations de services électroniques fournies avant le 31 décembre 2020.

Les taxes se rapportant aux opérations imposables au Royaume-Uni à compter du 1er janvier 2021 ne pourront plus être acquittées via le mini-guichet mais devront directement être déclarées et payées auprès des autorités britanniques selon les modalités fixées par le Royaume-Uni.

* établissement stable : L’expression « établissement stable » désigne généralement une installation fixe d’affaires ayant une activité propre en France ou un agent dépendant en France disposant du pouvoir d’engager la société.

En matière d’impôt sur les sociétés, le droit interne retient la notion « d’entreprise exploitée en France ». L’exercice habituel d’une activité est caractérisé par trois critères non cumulatifs :

En matière de TVA, la notion d’établissement stable ne vaut que pour les prestations de services et présente les caractéristiques suivantes :

Source : www.impots.gouv.fr

Auteurs

Corinne Lecocq

Associé - Oratio Avocats - Avocat fiscaliste

Mathilde Julienne

Avocat - Oratio Avocats