Conseil

Multiples de la PropTech - le révélateur des inflexions du marché de la Tech

Le marché de la Tech a été marqué par la chute de l’indice Nasdaq depuis janvier 2022. Cette chute a eu des répercussions jusqu’en France dans le secteur du Venture Capital. En analysant les multiples de valorisation liés aux opérations de levées de fonds dans le secteur de la PropTech, on observe qu’une tendance de fonds apparaissait déjà dès 2021.

Cette tendance a probablement commencé lorsque les fonds se sont mis à douter du modèle économique de cash-burn qui prévalait dans la Tech. L’idée de ce business model était d’engager de forts investissements en R&D et efforts commerciaux pour sortir des solutions permettant de capter la part de marché la plus élevée possible. Cette conquête marché pouvait aussi s’appuyer sur une politique tarifaire très agressive aboutissant à des business plans extrêmement déficitaires sur plusieurs exercices. Ce modèle était initialement souhaité, car l’objectif était d’imposer une technologie et devenir un acteur incontournable de son secteur. La Tech propose un modèle scalable, c’est-à-dire qu’1€ de chiffre d’affaires ne nécessite pas de frais de fabrication (ou à la marge). Ainsi, une fois le point-mort dépassé et que les frais de R&D, commerciaux et de structure sont couverts, le potentiel de rentabilité devient quasi-infini… si tant est que le chiffre d’affaires croisse.

Mais il s’est avéré que, faute de ce fameux chiffre d’affaires, les perspectives de rentabilité s’éloignaient de plus en plus sans que les efforts nécessaires en investissements ne diminuent. L’évolution des technologies et le risque d’entrée de nouveaux concurrents obligent à des dépenses de R&D permanentes. Le modèle ne s’avère donc pas si scalable. Il fallait donc revenir à des profils de business models et de business plans qui se rapprochaient des modèles économiques d’entreprises traditionnelles et prouver une possible rentabilité à plus court terme.

D’ailleurs dans ce type d’investissement VC (Venture Capital), la terminologie des entreprises cibles a changé. La recherche de la « Licorne », start-up valorisée à plus d’un milliard de dollars investisseurs, n’est plus un graal. Elle a donné place aux « Centaures » (chiffre d’affaires dépassant cent millions de dollars) ou aux « zèbres », start-ups alliant croissance et rentabilité, voire même aux « cafards », start-ups rentables mais avec un niveau de croissance réduit.

L’idée maintenant est de savoir comment cette nouvelle tendance a influencé les multiples. Comme sur beaucoup de marchés, les valeurs des start-ups sont influencées par l’offre et la demande. Concernant l’offre, des états des lieux réguliers sont proposés par différentes institutions.

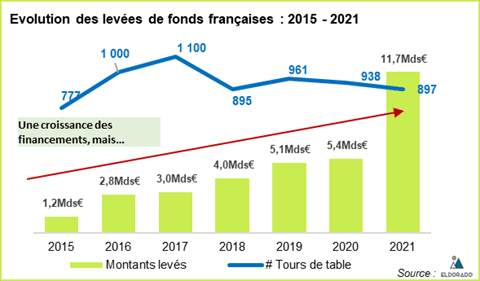

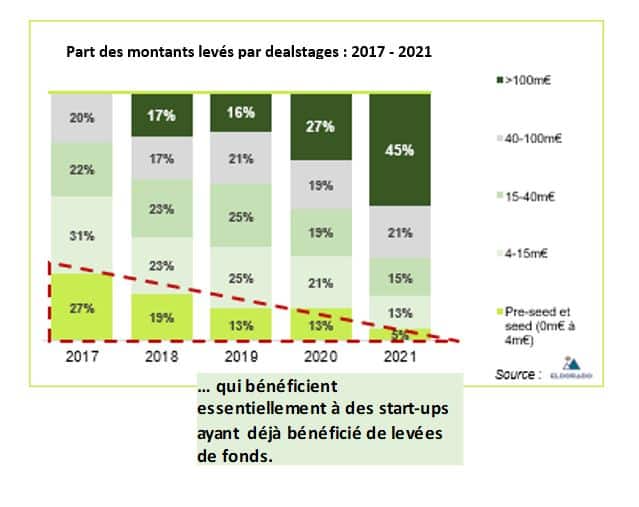

Le montant des investissements dans le secteur de la Tech a été en augmentation constante depuis 2015, l’année du Covid n’ayant marqué qu’un ralentissement dans cette croissance. Cependant, dès 2017, on observait déjà une baisse de la quote-part de ces investissements vers les sociétés en amorçage, même si, en valeur absolue, ce montant semble plutôt être stable au fil des années.

Ceci s’explique par le fait que, comme évoqué plus haut, l’objectif était de capter une part de marché significative pour tuer les potentiels concurrents. Ainsi, une fois la pépite « trouvée » par les investisseurs VC, l’objectif est de financer chacune de ses étapes de développement (Seed, Série A, Série B, etc.). Les nouveaux arrivants n’auraient, logiquement, qu’un faible potentiel de survie et n’intéressent donc plus les apporteurs de fonds. Les « pépites » captent les fonds disponibles en vue de pouvoir imposer leur solution à la majorité du marché et de devenir incontournables.

Mais comme nous l’avons dit en première partie d’article, force est de constater que les promesses de ce secteur ne sont pas au rendez-vous. On peut noter quelques faillites retentissantes : WebVan, après une levée de 800m$ l’année précédente, PayByTouch, qui avait réussi à lever 340m$, etc. Les exemples pourraient être multipliés.

En analysant l’évolution des multiples de la PropTech, nous aurions pu penser que l’évolution aurait pu être un peu différente. En effet, le secteur de l’immobilier est extrêmement dynamique depuis 20 ans. Mais il s’avère que même le dynamisme du secteur d’activité n’affecte pas forcément le multiple des acteurs de la Tech.

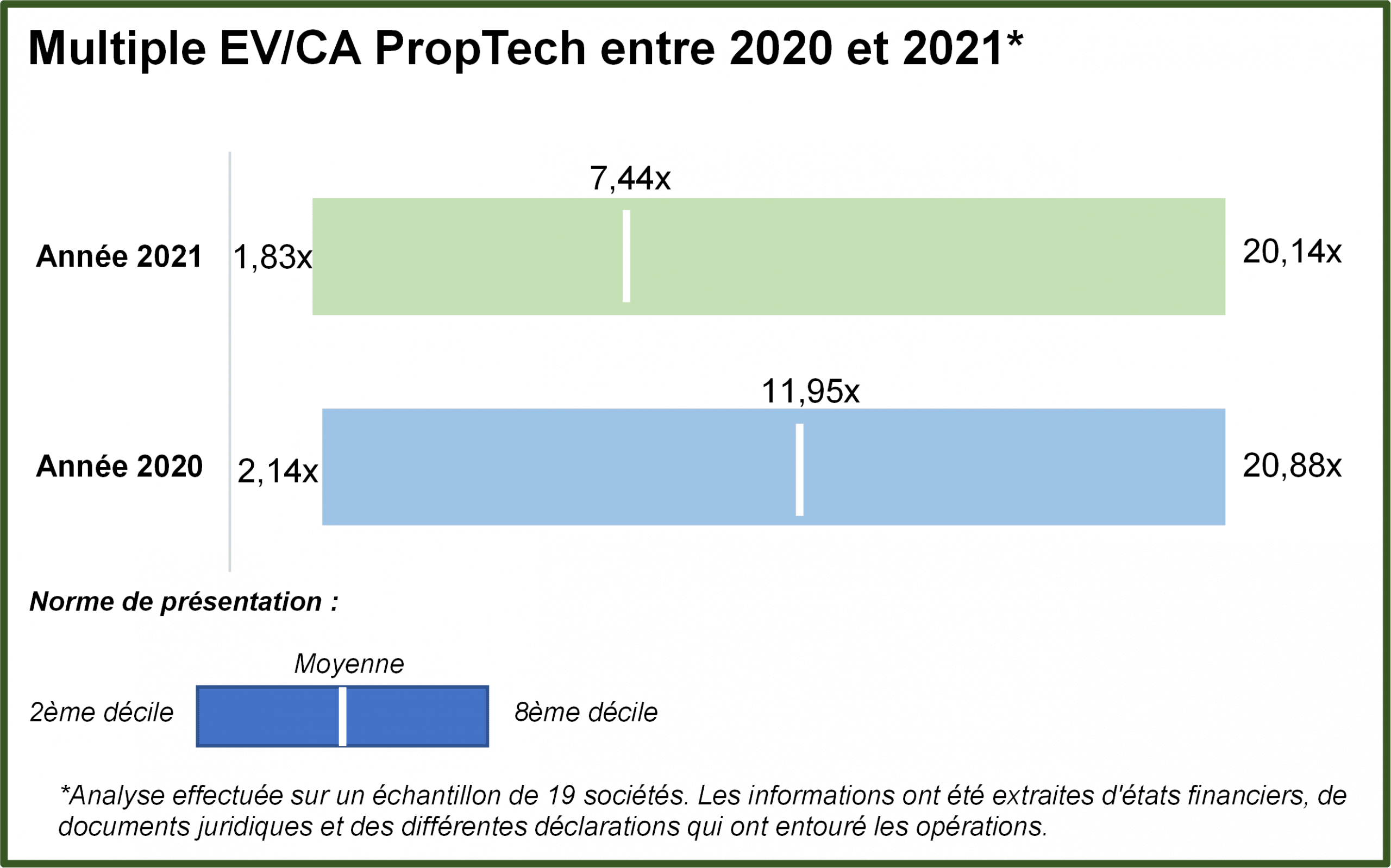

Sur les observations de l’évolution des multiples, alors que les montants de financements disponibles apparaissent de plus en plus élevés, les multiples moyens de chiffre d’affaires EV/CA ont diminué entre 2020 (11,95x) et 2021 (7,44x). Pour autant, l’écart-type reste le même. Les multiples observés s’étalent entre 2,14x et 20,88x sur 2020 vs 1,83x et 20,14x pour 2022. Les valeurs hautes observées sur l’année 2021 ont été beaucoup influencées par les IPO (introduction en bourse), comme celui des Agences de Papa. Hors effet IPO, la moyenne EV/CA serait sur des niveaux proches de ceux observés par Avolta dans l’analyse que cette structure a publiée dans Les Echos le 5 octobre 2022 (6,3x pour le secteur de l’immobilier).

Ainsi nous observons que les prémices du décrochage du Nasdaq étaient déjà observables sur les marchés PropTech du Venture Capital (ou Capital Risque) dès 2021. Pourtant la PropTech évolue sur un secteur qui est extrêmement dynamique. Les transactions immobilières ne se sont jamais aussi bien portées que sur ces années 2020 et 2021. La hausse récente des taux a ralenti un peu le rythme des transactions mais la pierre reste une valeur refuge extrêmement prisée. La PropTech aurait pu bénéficier de cet engouement, mais il semblerait que la désillusion sur les espérances de gains pour les entreprises Tech soit multi-sectorielle. Les indicateurs de valorisation sont donc à la baisse. Et ce qui l’est pour les multiples l’est probablement pour les autres paramètres de valorisation.

Des évaluateurs avaient déjà fait état de la prudence et de la méthodologie spécifique à apporter à ces types de business models. Une approche des business plans avait notamment été évoquée dans un article du Journal of Applied Corporate Finance [1]. Les conseils dispensés dans cet article seraient désormais de mise, notamment en ce qui concerne le taux d’actualisation.

Il pourrait cependant être intéressant d’analyser si ce type d’évolution est observé sur des types de technologies qui sont multi-applicatives comme la technologie Blockchain. Il y a eu dans le secteur de la BioTech, des sociétés avec des évolutions de valorisation divergentes. La société DBV Technologies, par exemple, a pu avoir une approche de valorisation différente du fait du développement de solutions médicales utilisables pour différents protocoles. A suivre donc.

[1] : BANCEL Franck, MARTINAUD Bruno et PHILIPPE Henri, The Seven Deadly Sins of Start-up Valuation, Journal of Applied Corporate Finance Vol. 33, Number 3, Summer 2021, pages 125 et suivantes.