Santé

Nouveau régime fiscal des associés de SEL : ce qu’il faut retenir

Depuis le 1er janvier 2024, un nouveau cadre fiscal et social s’applique aux associés de sociétés d’exercice Libéral (SEL). Initiée par des évolutions réglementaires successives et clarifiée par des publications au BOFIP (bulletin officiel des finances publiques), cette évolution réglementaire impose une adaptation des pratiques que nos experts vous partagent.

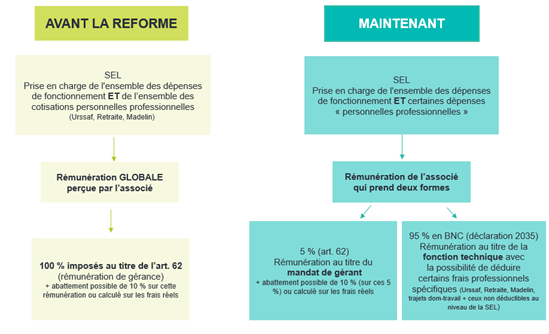

Jusqu’à l’imposition des revenus de l’année 2023, les rémunérations des associés de SEL issues de leur activité libérale au sein de la société étaient, par principe, imposées dans la catégorie des traitements et salaires.

À partir de 2024, il convient de différencier la rémunération perçue par les associés de SEL provenant de :

- leurs responsabilités de direction ;

- leurs activités techniques relevant de leur expertise.

Les rétributions perçues au titre de leurs responsabilités de gérance demeurent soumises à l’imposition dans la catégorie des traitements et salaires :

- soit sous la forme d’une rémunération d’assimilé salarié ;

- soit selon l’article 62 du CGI (Code général des impôts).

Les rémunérations associées aux activités techniques sont, quant à elles imposables dans la catégorie des BNC (bénéfices non commerciaux). Une déclaration n° 2035 est, pour ce faire, à établir par chaque professionnel libéral.

La réforme impose donc une répartition entre les fonctions :

- de gérance qui couvrent les activités de gestion générale de la société :

Convocation d’assemblée, représentation de la société dans les rapports avec les associés et à l’égard des tiers, décision de déplacement du siège social de la société, etc.

- techniques qui relèvent directement de l’activité libérale :

Les tâches de nature administrative inhérentes à la pratique de l’activité libérale telles que la facturation du client ou du patient, l’encaissement, les prises de rendez-vous, les approvisionnements de fournitures, la gestion des équipes ou la rédaction de documents tels que des ordonnances de prescription.

La répartition à retenir est de (sauf preuve tangible d’une proportion plus importante pour la fonction de gérance ) est de 5 % pour les fonctions de gérance

- 95 % pour les fonctions techniques

Si une répartition précise s’avère impossible, toute la rémunération est imposée selon l’article 62 du CGI. Cette position doit être, toutefois, justifiée auprès de l’administration.

Les associés doivent désormais déclarer :

- 95 % des revenus dans la catégorie des bénéfices non commerciaux (BNC), avec possibilité de déduire certaines charges personnelles telles que les cotisations sociales (URSSAF, retraite) et les cotisations Madelin.

- 5 % des revenus au titre des traitements et salaires (article 62), avec application de l’abattement de 10 % ou des frais réels.

Pour les SEL sous forme de SAS, ces nouvelles règles n’induisent pas de changement majeur, puisque les rémunérations techniques étaient déjà traitées en BNC.

Les charges déductibles dans le régime des BNC sont strictement encadrées. L’administration a d’ailleurs publié une liste des dépenses admissibles : BOI-BNC-BASE-40 – BNC – Base d’imposition – Dépenses | bofip.impots.gouv.fr.

💡 À noter

Compte bancaire spécifique

Même si l’ouverture d’un compte bancaire dédié n’est pas formellement obligatoire pour une activité en BNC, disposer d’un tel compte (pas nécessairement professionnel) peut permettre de suivre les différents flux à reporter sur la déclaration 2035.

Si des incertitudes demeuraient concernant la situation des pharmaciens, elles sont désormais levées. Ces derniers sont bien concernés par la réforme et doivent bien se conformer aux nouvelles règles.

En tant qu’associé de SEL, votre immatriculation auprès de l’administration fiscale est obligatoire. Ne pas respecter ce processus pourrait entraîner votre assujettissement à la CFE (cotisation foncière des entreprises) pour l’activité relevant des BNC.

Pour ce faire, il convient de compléter le questionnaire que vous avez dû recevoir dans votre espace impots.gouv professionnel et de le transmettre au service des impôts des entreprises (SIE).