Économie Sociale et Solidaire

Tout savoir sur l’EAR (état des avantages et ressources provenant de l’étranger)

La loi n° 2021-1109 du 24 août 2021 a introduit une obligation comptable pour certaines associations et fonds de dotation bénéficiant d’avantages et de ressources provenant directement ou indirectement de l’étranger. Cet EAR (état séparé des avantages et ressources provenant de l’étranger) s’applique pour les exercices ouverts depuis le 1er janvier 2023.

L’EAR est un tableau récapitulatif des avantages et ressources provenant de l’étranger, qui doit être intégré à l’annexe des comptes annuels des organismes percevant de tels avantages et ressources.

Ce dispositif est à distinguer de l’obligation de déclaration des avantages et ressources provenant de l’étranger que doivent réaliser les associations cultuelles au-delà d’un certain seuil (15 300 €).

L’EAR concerne :

- Les associations cultuelles (loi 1905 et loi 1907), sans condition de seuils

- Les associations recevant plus de 153 000 € de dons par an

- Les fonds de dotation, sans condition de seuil

- Les associations à objet cultuel relevant du Code civil local (départements du Bas-Rhin, du Haut-Rhin et de la Moselle)

💡 À noter

En l’état actuel des textes, ne sont pas visées les fondations.

L’EAR présente les avantages et les ressources provenant de l’étranger :

Versés en numéraire ou consentis en nature :

- les apports en fonds propres, les prêts, les subventions, les dons, les mécénats financiers, les libéralités, les contributions financières (…)

- les cotisations, les produits des ventes de biens ou de services par l’entité (…)

- les mécénats de compétences, les mises à disposition de personnel ou de biens, et dons ou autres avantages en nature.

Provenant directement ou indirectement des personnes et institutions suivantes :

- un État étranger ;

- une personne morale étrangère ;

- un dispositif juridique de droit étranger comparable à une fiducie ;

- une personne physique non-résidente fiscale en France.

Ces avantages et ressources sont concernés, qu’ils soient réalisés par ou sans l’intermédiaire d’un établissement de crédit, […] ou d’un organisme ou service mentionné à l’article L.518-1 du Code monétaire et financier.

L’EAR doit présenter les avantages et les ressources provenant de l’étranger :

- apportés directement par un État étranger, par une personne morale étrangère, par tout dispositif juridique de droit étranger comparable à une fiducie ou par une personne physique non résidente fiscale en France ;

OU par l’intermédiaire d’une personne morale ou d’une fiducie, sous leur contrôle exclusif, leur contrôle conjoint ou leur influence notable OU par l’intermédiaire d’une personne morale, d’une fiducie ou d’une personne physique agissant en fait pour leur compte ;

- bénéficiant directement ou indirectement à l’entité : apportés (directement) à l’entité bénéficiaire.

OU à toute association ou à toute société sous son contrôle exclusif, son contrôle conjoint ou son influence notable OU à toute entité organisée de sorte que son activité est en fait exercée pour le compte de l’entité bénéficiaire ou de toute association ou société sous son contrôle ou influence.

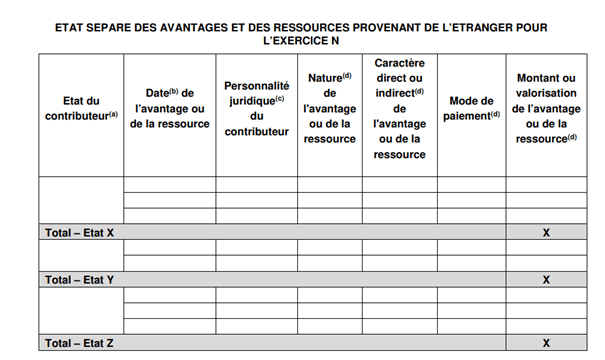

Le règlement ANC n° 2022-04 prescrit un modèle de tableau pour l’EAR :

Lorsque l’entité est soumise à une obligation de publicité des comptes annuels, il est possible de présenter une version synthétique de l’EAR dans l’annexe des comptes approuvés par l’organe délibérant et publiés au Journal officiel, selon le modèle prescrit par l’article 434-4 du règlement ANC 2018-06 modifié.

Le non-respect de cette obligation est sanctionné d’une amende de 3 750 € ; somme pouvant être portée au quart de la somme des avantages et ressources non-inscrits dans l’état séparé.

Cette obligation implique la nécessité de mettre en place des processus :

- d’identification de l’origine des ressources et avantages reçus ;

- de collecte des informations à faire figurer dans l’état séparé.

N’hésitez pas à consulter nos équipes pour tout conseil et appui sur le sujet.