Pierre Cordonnier

Manager - Valuation & Business Modelling

Conseil

Auteurs

8,3 %, c’est l’estimation par l’INSEE de la baisse du PIB français en 2020. Pour autant, les entreprises n’ont pas toutes vécu de la même manière cette crise. Si les secteurs de la santé, du e-commerce et du numérique sont souvent évoqués comme les gagnants de cette crise, ils ne sont pas les seuls. Le pôle Evaluation de Baker Tilly fait état ici de 5 secteurs qui, du fait de leur forte résilience à ce choc économique brutal, ont observé une tendance de croissance de leurs niveaux de valorisation.

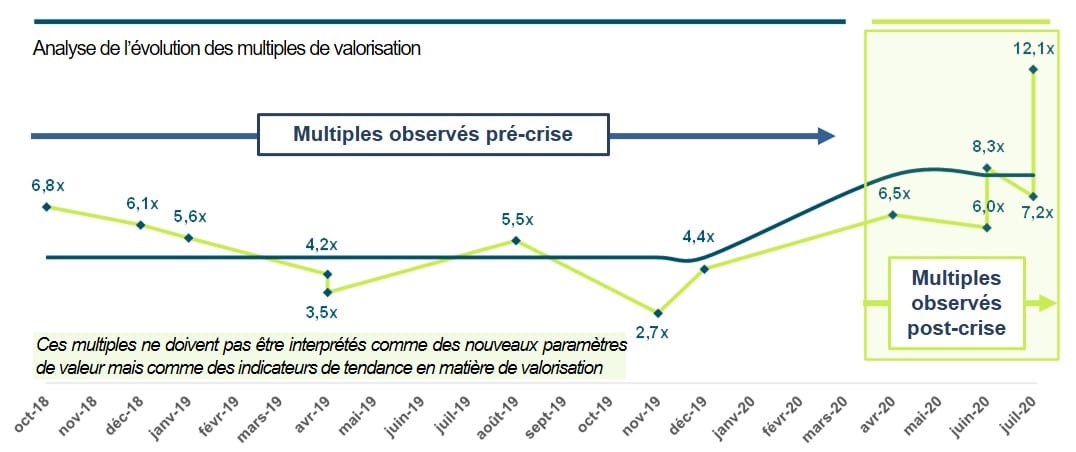

La crise sanitaire a eu des conséquences lourdes pour l’économie française (chute du PIB de 8,3 % en 2020 selon l’INSEE) mais elle a affecté de manière très différente le tissu économique national. Certains secteurs en sont sortis renforcés. Très vite identifiés par les investisseurs, la résilience de ces secteurs leur a permis d’améliorer leurs indicateurs de valorisation (multiple d’EBITDA). Si cette hausse des valeurs peut s’expliquer en partie par l’émission toujours plus importante de liquidité dans l’économie par les banques centrales, elle s’explique surtout par une réorientation des cibles d’investissement sur ces secteurs résilients, au détriment des secteurs victimes de la crise (aéronautique, tourisme, CHR, etc.).

Pour illustration, récemment, alors que l’un de nos clients menait des négociations pour l’acquisition d’une société dans le packaging à destination de l’industrie agroalimentaire, 3 investisseurs se sont positionnés en proposant un prix ferme à des niveaux de valorisation jamais observés sans envisager ni audit, ni analyse approfondie de la cible. Forte de cet exemple et avec un léger recul, l’équipe Evaluation de Baker Tilly a voulu faire un focus sur 5 secteurs pour lesquels, dans ses récents travaux de valorisation, elle a pu observer un taux d’attraction croissant pour les investisseurs.

Des secteurs sortis gagnants de cette crise sont aisément identifiables, comme ceux de la santé, de l’industrie digitale et numérique ou du e-commerce, et ne sont pas intégrés dans l’analyse. Cet article se focalise sur d’autres secteurs qui ont connu une plus faible notoriété et qui pourtant ont vu leur valorisation s’améliorer.

*Sur l’échantillon analysé

*Source : Epsilon Research – base EMAT (France)

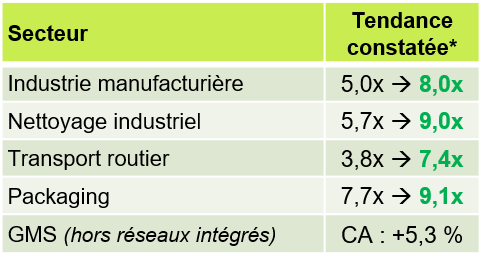

Le secteur industriel a été porté par la hausse de la demande de biens durant l’année 2020. La production de biens a ainsi augmenté de +2,3 % sur l’année grâce à des débouchés diversifiés. Nous avons d’ailleurs pu observer que les difficultés de production liées aux contraintes humaines et sanitaires avaient quasiment disparu à partir du deuxième confinement. C’est bien cette poursuite d’activité qui séduit car, malgré la crise, les performances se maintiennent et permettent de donner une certaine visibilité aux performances futures et donc à la rentabilité de l’investissement.

Le multiple moyen de transaction sur le secteur s’est élevé à environ 8,0x l’EBITDA sur 5 opérations réalisées depuis mars 2020 pour des niveaux qui tournaient autour de 4,0x sur l’exercice 2019.

Un point d’attention cependant : depuis le début de l’année 2021, le redémarrage des économies chinoises et américaines a provoqué des ruptures d’approvisionnement pour certaines matières. Une mauvaise gestion de ces stocks pourrait affecter l’activité des entreprises et donc leur valorisation.

Le secteur du nettoyage industriel a profité de la mise en place de procédures d’hygiène plus contraignantes liées à l’épidémie. Ces tendances semblent entrer dans les mœurs et vont impacter structurellement et de manière pérenne le niveau d’activité de ces sociétés. Les prévisionnels de marge augmentant, leurs curseurs de valorisation ont augmenté aussi.

2 transactions dans ce secteur ont eu lieu depuis la fin du 1er confinement faisant ressortir un multiple moyen de 9,0x l’EBITDA, contre un multiple moyen de 5,7x l’EBITDA sur la période 2018-2019.

*Source : Epsilon Research – base EMAT (France)

Ces multiples ne doivent pas être interprétés comme des nouveaux paramètres de valeur mais comme des indicateurs de tendance en matière de valorisation.

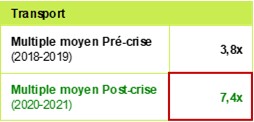

Malgré un ralentissement d’activité lors du premier confinement (baisse du CA du 1er trimestre de 17 % par rapport à 2019), le secteur du transport a limité l’impact de la crise grâce à une reprise dès le 2nd trimestre 2020. La relance de la consommation courant 2020 a profité aux sociétés du secteur qui ont pu maintenir leur activité, en particulier dans le domaine du transport agroalimentaire (source Xerfi).

Comme pour les autres secteurs, ce maintien d’activité a pour conséquence d’attirer l’attention des investisseurs. 2 transactions dans ce secteur ont eu lieu depuis la fin du 1er confinement pour un multiple moyen de 7,4x l’EBITDA, contre un multiple moyen de 3,8x l’EBITDA sur la période précédant la crise (2018-2019 – 4 transactions analysées).

Source : Epsilon Research – base EMAT (Europe)

Ces multiples ne doivent pas être interprétés comme des nouveaux paramètres de valeur mais comme des indicateurs de tendance en matière de valorisation.

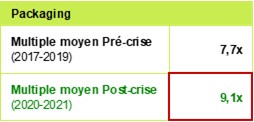

Le secteur du packaging était déjà en pleine mutation du fait du développement de l’usine 4.0, de l’utilisation de nouvelles technologies (IoT, puces RFiD) et des nouvelles exigences environnementales (emballages éco-responsables). Les contraintes sanitaires ont accéléré cette tendance et ont même créé de nouveaux besoins afin de répondre aux exigences de la vente à distance (+8,5 % sur le e-commerce en 2020), à la demande croissante de différenciation et des dispositifs. Le secteur a été d’ailleurs particulièrement porté par les emballages imprimés.

On constate dès lors une hausse des multiples de valorisation sur ces activités au cours de l’année 2020, hausse qui devrait se maintenir au cours del’année 2021. Les entreprises du secteur bénéficient d’un intérêt de la part des investisseurs (Corporate & Private Equity), particulièrement sur les segments du packaging de luxe et du packaging innovant.

*Source : Epsilon Research – base EMAT (France)

Ces multiples ne doivent pas être interprétés comme des nouveaux paramètres de valeur mais comme des indicateurs de tendance en matière de valorisation.

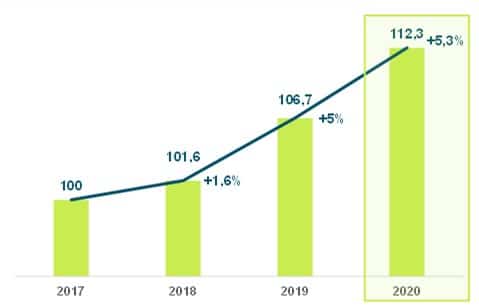

Si les gros acteurs du secteur de la GMS (Carrefour, Casino, Auchan…) voient leur cours de bourse maintenu à des niveaux bas, les indépendants, adhérant à des réseaux de franchisés, ont été, à l’inverse, les grands bénéficiaires de cette crise, et ce, dès la 1ère vague de confinement en mars 2020. Le secteur a enregistré des progressions notables de son volume d’activité sur l’exercice 2020 (comparé à 2019) dans des villes moyennes comme dans des métropoles. Sur le panel analysé par l’équipe Evaluation Baker Tilly (13 supermarchés et hypermarchés en France), le chiffre d’affaires des sociétés étudiées a augmenté en moyenne de 5,3 %. Pour certaines régions, la croissance s’élève même à des niveaux compris entre 10 et 15 %. Cette volumétrie d’affaires semble se maintenir sur les premiers résultats 2021. En effet, l’exode des populations des grandes métropoles vers les villes de taille moyenne s’est transformé en sédentarisation. L’installation de ces nouvelles populations semble être durable.

Croissance du chiffre d’affaires du panel de 13 hyper-supermarchés sélectionnés sur la période 2017-2020

*Année 2017 – Base 100

Or, l’un des curseurs de valorisation dans ce secteur est la marge brute. La croissance de chiffre d’affaires est synonyme de croissance de marge brute, elle-même synonyme de croissance de valeur. Tout comme le transport, ce secteur d’activité est vital, notamment pour les zones géographiques évoquées. La notion de « commerces essentiels » a également intégré les paramètres de valorisation.

A titre indicatif, une transaction réalisée en septembre 2020 sur l’acquisition d’une société d’exploitation de supermarchés de la franchise Système U a été effectuée sur un prix de 14.2x l’EBITDA. Ce niveau de valorisation fait écho à la récente annonce du réseau Système U concernant la croissance de son chiffre d’affaires (+8,3 % sur l’année 2020 – Les Echos, 22 mars 2021).

Ces analyses font ressortir qu’au travail de l’évaluateur va s’ajouter l’analyse du degré de résilience de l’entreprise évaluée face à des chocs économiques brutaux, notamment en fonction de son positionnement sectoriel, approche assimilable à des stress tests. Il semble se dessiner une prime à la résilience, comme il s’est dessiné très vite une prime de positionnement sur la nouvelle économie (tech et digital, e-commerce, etc.).

Ces analyses sont non-exhaustives et elles pourraient être applicables à d’autres secteurs comme les acteurs de l’équipement de confort pour habitation ou du véhicule de loisirs (camping-cars, vans aménagés, etc.). Elles se sont concentrées sur les récentes expertises du réseau Baker Tilly. Les secteurs qui ont pâti de cette crise sont malheureusement trop connus (aéronautique, CHR, tourisme, etc.) et nous n’avons à ce stade que peu de données sur le véritable impact en termes d’indicateurs de valeurs pour ces acteurs.

Auteurs

Pierre Cordonnier

Manager - Valuation & Business Modelling

Thomas Lenoble

Manager - Valuation & Business Modelling