Conseil

Comptabilités socio-environnementales : un nouveau paradigme pour les entreprises

Au-delà de la gestion de leur performance financière, les entreprises accordent désormais une attention croissante à leur impact social et environnemental. Dans cette perspective, nombreuses sont celles qui expriment le désir d’adopter une approche de comptabilité étendue. Mais quelle est l’origine de ce mouvement ? Et quels sont les avantages et les défis associés à cette démarche ?

De nouvelles exigences

Le système comptable traditionnel mesure très bien la performance économique et financière de l’entreprise, mais reflète mal sa performance sociale, environnementale ou de sa chaine de valeur. Certains éléments restent donc absents des états financiers classiques. Pour tenter de répondre à cette problématique, de nombreux pays, dont la France, ont progressivement demandé aux entreprises de rendre compte de leur usage des ressources naturelles et humaines, en plus des aspects financiers.

Les attentes du législateur se sont d’ailleurs progressivement renforcées en imposant une exigence de reporting extra-financier pour certaines catégories d’entreprises ; cette obligation vaut comme un outil stratégique dans la prise de décisions au regard des enjeux sociaux et environnementaux.

Cependant, les déclarations de performance extra-financière des sociétés restent à un niveau d’indicateurs et ne sont pas traduites en euros ou en coûts financiers. Il en résulte que les atteintes aux fonctions environnementales ne sont jamais décomptées en charges dans la comptabilité traditionnelle.

De même, les dégâts collatéraux éventuels de la croissance économique sur le capital humain, tels que les risques psycho-sociaux, les accidents du travail, le coût de l’insécurité environnementale ne sont pas décomptés en tant que dégradation du capital humain. Le système comptable n’a pas été impacté par ces obligations et les choix de gestion restent orientés vers ceux maximisant les résultats financiers.

Triple empreinte, de quoi parle-t-on ?

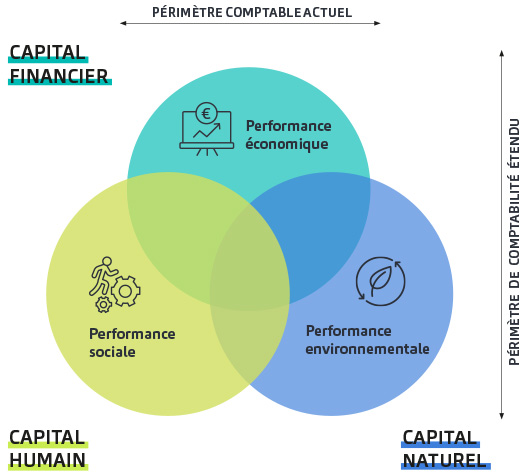

L’origine de cette démarche est associée à l’apparition du concept de « triple bottom line » par John Elkington en 1997, transposition dans l’entreprise des trois piliers du développement durable évoqués dans le rapport Bruntland de 1987.

L’enjeu réside dans la capacité à faire évoluer les systèmes comptables actuels vers une comptabilité qui ajoute au principe de performance économique, la performance sociale et environnementale, en élargissant les principes comptables au capital humain et naturel, afin de le valoriser et le protéger.

Les comptabilités socio-environnementales, appelées encore comptabilité triple empreinte ou comptabilité en triple capital prennent en compte :

- La dimension économique de l’entreprise

- La dimension environnementale de l’entreprise

- La dimension sociale de l’entreprise

L’un des principes fondamentaux de ces comptabilités est la non-substituabilité des capitaux, c’est-à-dire qu’il est impossible de remplacer le capital naturel par du capital financier.

Cette comptabilité vient compenser un manque d’information et d’évaluation de la performance globale de l’entreprise en prenant en compte les externalités positives ou négatives de son activité.

La mesure de la performance économique est, quant à elle, élargie pour être évaluée en termes d’apports économiques pour la société au niveau local, régional ou national. Les données financières, sociales et environnementales apparaissent conjointement et permettent de comprendre l’impact du développement durable sur la comptabilité de l’entreprise.

Plusieurs méthodes de comptabilité socio-environnementale

À ce jour, il existe différentes méthodes de comptabilité socio-environnementale, dont l’objectif est de prendre en compte les enjeux sociaux et environnementaux en complément de la mesure financière. Elles n’adoptent pas les mêmes postulats, ne suivent pas la même application et n’aboutissent pas au même rendu.

- La méthode de comptabilité étendue de Goodwill-management

L’objectif de la méthode est de traduire l’impact global de l’organisation sur la société, et de le suivre sur le long terme grâce à la production d’un compte de résultat et d’un bilan étendu, alimentés par la mesure de l’empreinte sociale et sociétale et de l’empreinte environnementale. L’empreinte socio-économique est mesurée en complément pour connaitre l’impact sur l’économie du territoire, s’assurer que l’entreprise est viable et génère de la valeur économique.

Cette méthode peut être appliquée à tous types d’organisations, en se basant sur des données directement collectables auprès de celles-ci. Plus les données collectées seront précises et plus les résultats le sont. La méthode peut donc être appliquée auprès d’organisations qui sont très matures dans leur démarche RSE, mais également auprès de celles qui commencent à la mettre en place et qui pourront affiner leur résultat au fur et à mesure de l’évolution de leur démarche.

- Le modèle LIFTS

La méthode LIFTS de comptabilité multi-capitaux vise à aider les entreprises à s’inscrire dans un système socio environnemental durable et à assurer la soutenabilité de leurs activités, en introduisant la notion de performance sur le capital social et environnemental. Cette méthode reprend la théorie du « donut »30, qui prend en compte les limites planétaires à ne pas dépasser (le plafond), en y ajoutant les fondations sociales à atteindre (le plancher). La méthode LIFTS dispose de partenariats avec de grandes entreprises qui participent à son expérimentation.

- Le modèle CARE

Le modèle CARE ou Comptabilité Adaptée au Renouvellement de l’Environnement est une proposition d’un nouveau modèle comptable dont le but est d’inscrire l’obligation de préserver les capitaux naturels et humains consommés par l’entreprise. Le concept de résultat est repensé, car l’entreprise ne pourra calculer sa profitabilité qu’une fois le remboursement de sa dette écologique et sociale garanti, comme c’est déjà le cas pour les dettes financières. Pour garantir ce niveau d’information, la méthode CARE va redéfinir le cadre conceptuel comptable adéquat. Il ne s’agit pas seulement d’un système de mesure mais d’un nouveau système comptable complet.

Opter pour une comptabilité socio-environnementale

L’adoption d’une comptabilité socio-environnementale offre de multiples avantages :

- La gestion globale de l’entreprise, ses choix stratégiques, ses décisions d’investissement et ses opérations quotidiennes reposent désormais sur une information plus complète. Cette information intègre des données chiffrées sur les performances économiques, sociales et environnementales, et ne se limite plus aux seules retombées financières. La comptabilité étendue permet également de détecter les points de fragilité, offrant ainsi la possibilité de les traiter afin d’améliorer continuellement les pratiques et de suivre l’évolution des performances au fil du temps.

- La comptabilité étendue est, en outre, un moyen efficace de renforcer la transparence vis-à-vis des parties prenantes telles que les consommateurs, les investisseurs, les salariés, les clients… Ces acteurs attendent de plus en plus des entreprises qu’elles rendent compte de manière transparente des impacts sociaux et environnementaux de leurs activités. Grâce à cette approche, les entreprises peuvent communiquer de manière précise et fiable sur l’évolution de leur modèle d’affaires et rendre compte de leurs progrès en matière de responsabilité sociale et environnementale (RSE). En assumant la responsabilité de leurs impacts, elles peuvent améliorer leur réputation et renforcer la confiance de leurs parties prenantes, ce qui contribue à consolider leurs relations avec elles.

- De plus, l’adoption d’une approche RSE transparente et mesurable permet de répondre aux exigences de certains appels d’offres, qu’ils soient publics ou privés, qui nécessitent une documentation précise sur la RSE.

N’hésitez pas à vous adresser à votre contact habituel Baker Tilly pour toute information complémentaire concernant ce sujet. Les équipes de notre partenaire Goodwill-management sont également à votre disposition pour accompagner, notamment, le diagnostic et la mesure de vos impacts, le déploiement de votre stratégie RSE…

Article réalisé d’après le sujet de mémoire du diplôme d’Expertise comptable 2024 de Jonas Nemetz, l’accompagnement dans la mesure de la triple empreinte économique, sociale et environnementale.