Isabelle Guit

Associée - Consulting Finance

E-facturation

Auteur

L’entrée en vigueur prochaine de la réforme de la facturation électronique impose de sélectionner rapidement une ou des plateformes agréées de réception et d’émission (PA). Au-delà des considérations budgétaires ou fonctionnelles, cette décision aura des impacts concrets sur l’organisation et la sécurisation des flux de facturation.

Nos experts en facturation électronique vous apportent dès lors leurs conseils pour accompagner votre choix.

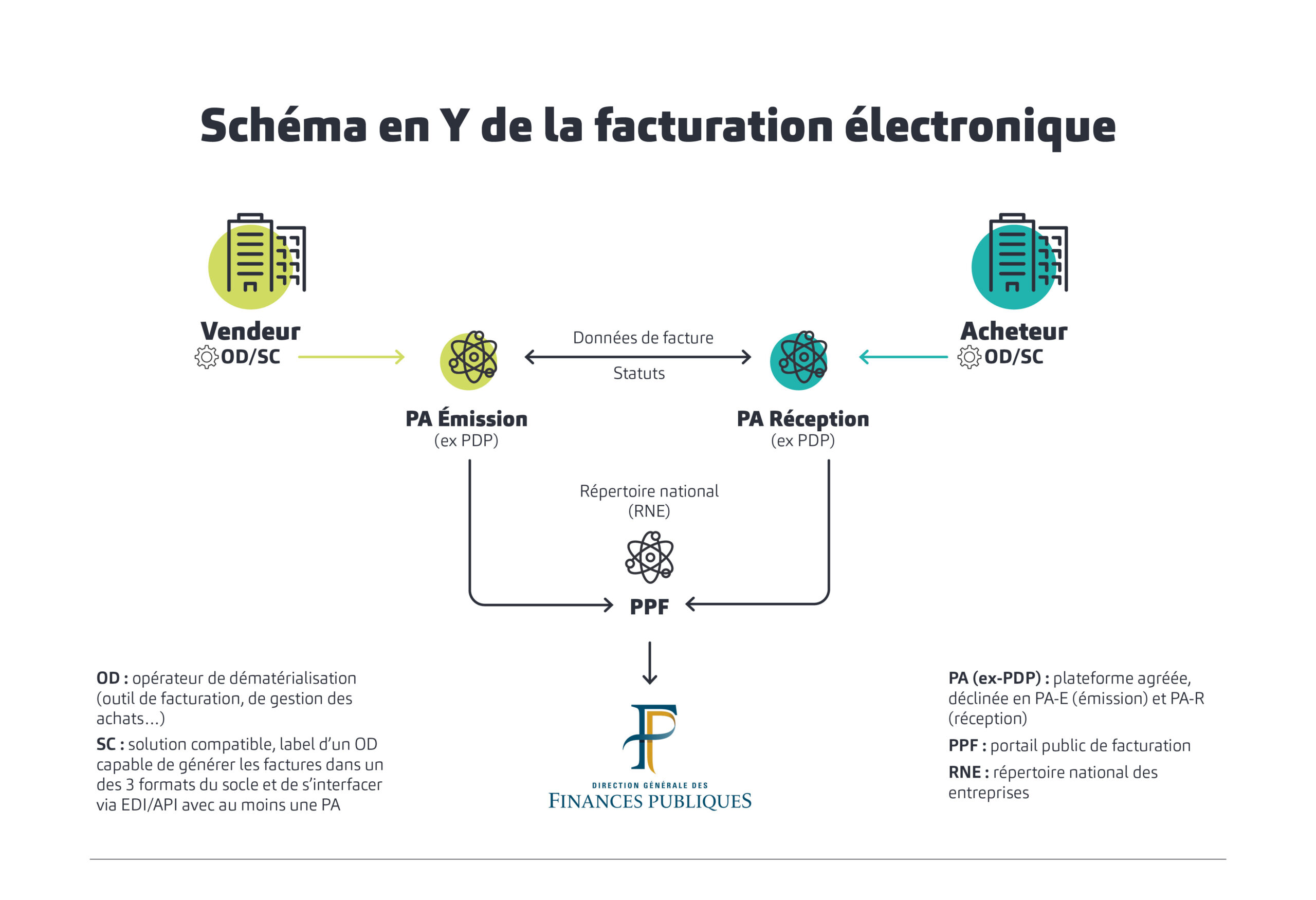

Une plateforme agréée (anciennement « PDP ») intervient comme un intermédiaire sécurisé pour l’émission, la réception et la transmission des factures électroniques, ainsi que le traitement de certaines données associées.

Elle se positionne dans ce que l’on appelle le « schéma en Y » de la facturation électronique, impliquant plusieurs briques :

La facturation électronique est en quelque sorte la charnière entre les outils de gestion de l’entreprise et l’écosystème réglementaire.

Les plateformes agréées doivent répondre à plusieurs obligations qui font l’objet de contrôles effectués par l’administration fiscale et d’un audit de conformité réalisé par des cabinets experts. Parmi ces obligations :

Dans la pratique, il n’existe pas de plateforme parfaitement adaptée à toutes les situations. Le bon choix dépend de l’organisation de l’entreprise, de sa maturité digitale, des volumes et de la complexité de ses flux, et de ses priorités.

Certaines structures auront besoin d’un dispositif très intégré, connecté à un ERP et capable de gérer des flux massifs. D’autres, plus petites ou plus agiles, rechercheront une solution simple, rapide à déployer, robuste sur la conformité et peu coûteuse en conduite du changement. D’autres enfin auront des contraintes spécifiques, liées à l’EDI, à l’international ou au secteur d’activité.

Le premier critère concerne les flux de e-invoicing, notamment les formats acceptés en entrée et en sortie, les formats additionnels possibles, la présence de clients déjà en production, ou encore l’accès au réseau PEPPOL lorsque cela est pertinent. Une plateforme peut être « conforme sur le papier », mais fragile en production, ou pas encore mature pour gérer des volumes, des exceptions et des cas spécifiques.

Le deuxième critère structurant concerne la capacité de la plateforme à gérer le cycle de vie de la facture. Une plateforme ne doit pas uniquement « faire passer une facture » ; elle doit être capable d’en suivre le traitement et d’en sécuriser les étapes, car c’est précisément sur celles-ci que se créent aujourd’hui la majorité des irritants : validations en retard, factures oubliées, relances non faites, rapprochements tardifs, litiges trop longs à résoudre.

Le e-reporting constitue un autre point critique. Trop souvent, les entreprises se concentrent sur l’émission des factures, alors que la réforme impose également de transmettre certaines données de transaction et de paiement dans des situations spécifiques. Les capacités d’extraction, de consolidation, et d’automatisation de ces flux doivent être regardées avec attention, car elles peuvent devenir un point de tension si les données en amont ne sont pas suffisamment structurées.

Enfin, la gestion de l’annuaire de la facturation électronique est loin d’être un détail. La consultation via la plateforme, l’autonomie de mise à jour, et le raccordement en production conditionnent la fluidité des échanges, notamment en évitant les erreurs de routage ou les rejets liés à une mauvaise identification du destinataire.

Le modèle de tarification mérite, en outre, une attention particulière. Il convient de prendre en compte les frais d’installation, les abonnements récurrents, la possibilité d’un essai gratuit, la couverture fonctionnelle proposée, les options payantes éventuelles, ainsi que la transparence des coûts à long terme. Autant de facteurs qui déterminent la pertinence de la solution pour l’entreprise.

Certaines PA proposent des services additionnels, parfois très intéressants lorsque l’entreprise souhaite aller au-delà de la conformité et tirer parti de la réforme pour gagner en efficacité.

| Outil | Process | Gestion comptable |

|

|

|

Les plateformes agréées peuvent ainsi fournir un service « tout-en-un » associant plateforme et logiciel de facturation, proposer des contrôles métiers automatisés, ou encore intégrer des fonctionnalités de collaboration entre clients et fournisseurs.

Certaines options peuvent aussi renforcer la sécurité et la valeur probante, comme l’archivage électronique ou la signature et le scellement des documents. D’autres encore vont vers un pilotage plus poussé, avec des tableaux de bord, des alertes, une gestion du cycle de vie plus complète des factures de vente, la production d’ordres de paiement via XML ou des fonctions de contrôle de solvabilité.

À retenir

Ces services complémentaires peuvent être extrêmement utiles, mais ils doivent être sélectionnés avec discernement. Le bon choix est celui qui améliore réellement le quotidien des équipes et la qualité des flux, sans complexifier inutilement l’organisation.

En janvier dernier, on comptabilisait une centaine de plateformes agréées par les autorités. Certaines restent encore en attente d’immatriculation définitive.

La liste est ainsi complétée et mise à jour progressivement.

Plateformes agréées au 16/01/2026

Se préparer à la réforme passe par l’établissement d’un plan d’action structuré. Nos experts spécialistes de la facturation électronique vous partagent les principales mesures à engager pour organiser votre démarche et faciliter la transition :

Rassembler toutes les parties prenantes du projet (DRH, DSI, direction financière…) et planifier les formations nécessaires pour expliquer la réforme de la facturation électronique à l’ensemble des collaborateurs concernés.

Identifier et analyser les circuits de facturation, tant en émission qu’en réception, les formats utilisés, les volumes et les cas d’usage spécifiques à votre entreprise.

Vérifier et mettre à jour les données présentes dans vos différents outils (clients, achats…), en s’assurant que tous les champs obligatoires pour le e-invoicing et le e-reporting sont correctement renseignés.

Comparer vos outils, processus et données avec les exigences de la réforme pour identifier ce qui est déjà conforme et ce qui reste à mettre en place.

Établir l’architecture cible du système d’information, en précisant les flux et interactions entre tous les outils concernés.

Identifier les solutions PA, OD, SC appropriées, les installer ou mettre à jour si nécessaire, et s’assurer que l’ensemble du parc applicatif est conforme aux exigences.

Mettre à jour les workflows internes, lancer des tests et pilotes, et assurer la conduite opérationnelle du changement auprès des équipes concernées.

Informer vos partenaires et suivre la conformité lors de la mise en production pour garantir une transition fluide.

Demander un accompagnement spécialisé

La facturation électronique ne doit pas être abordée comme un sujet purement réglementaire. Elle implique des choix structurants qui peuvent, s’ils sont bien anticipés, améliorer la fiabilité et l’efficacité des processus internes. Le choix de la plateforme agréée en fait partie.

Nos experts se tiennent à votre disposition pour analyser vos besoins et vous orienter vers la solution la plus adaptée.

Le coût est souvent le premier critère étudié par les entreprises. Pourtant, choisir une PA uniquement sur la base de son tarif peut s’avérer trompeur. Certaines offres affichent des tarifs attractifs, mais restreignent l’accès à des fonctionnalités essentielles ou les facturent en supplément.

À terme, ces surcoûts peuvent annuler l’économie initiale. Il est donc indispensable d’évaluer le coût global de la solution, en tenant compte des volumes, des options nécessaires et de l’évolution de l’activité.

Une plateforme agréée ne doit pas fonctionner de manière isolée. Lorsqu’elle n’est pas compatible avec les logiciels déjà en place (outil de comptabilité, ERP, logiciel de gestion commerciale…), les conséquences sont immédiates : doubles saisies, pertes de données, risques d’erreurs et perte de temps pour les équipes.

L’interopérabilité est donc un critère déterminant. Une bonne solution doit pouvoir échanger automatiquement les données avec l’écosystème existant afin de fluidifier les processus et sécuriser l’information financière.

La facilité d’utilisation de l’outil est souvent aussi déterminante que ses fonctionnalités. Une interface complexe ou peu intuitive peut ralentir la prise en main et accroître le stress des équipes. Une solution ergonomique permet une adoption plus rapide et sécurise les pratiques au quotidien.

Une PA utilisable sur ordinateur, tablette ou mobile offre, en outre, la flexibilité nécessaire pour gérer les factures partout et à tout moment ; une souplesse indispensable pour rester efficace et réactif en toutes circonstances.

La mise en place d’une PA ne se résume pas à un simple paramétrage technique. Sans accompagnement adapté, les équipes peuvent rencontrer des difficultés d’utilisation, générant stress, erreurs et perte de temps.

Un support client réactif, des guides pratiques et, si nécessaire, des sessions de formation sont autant d’éléments qui facilitent la transition. L’accompagnement est un facteur clé pour sécuriser le déploiement et garantir une utilisation efficace de la solution sur le long terme.

La dématérialisation des factures ne supprime pas les obligations légales de conservation. Les factures électroniques doivent être archivées dans des conditions garantissant leur intégrité, leur lisibilité et leur traçabilité pendant toute la durée légale de conservation.

Or, l’archivage n’entre pas dans le champ réglementaire des plateformes agréées. Ce manque peut devenir problématique en cas de contrôle fiscal ou de litige. Il est donc essentiel de s’assurer que l’outil choisi intègre bien un dispositif d’archivage fiable et conforme aux exigences réglementaires.

Attendre le dernier moment pour faire son choix peut rendre la transition plus complexe qu’elle ne devrait l’être.

Le déploiement d’une PA implique plusieurs étapes : identification des obligations légales, données de facturation, cas d’usage, modes opératoires, tests et bascule en réel. Établir un calendrier progressif et anticiper la montée en charge permet de sécuriser la transition et de profiter pleinement des bénéfices de la facturation électronique dès le départ.

Auteur

Isabelle Guit

Associée - Consulting Finance