Métiers

Facturation électronique : [FAQ] Réponses à vos questions

Vous étiez nombreux à suivre notre dernier webinar Tout savoir sur la facturation électronique. Nous vous proposons de répondre aux questions posées durant cet événement via une FAQ dédiée 👇

Cette réforme est mise en place progressivement entre 2024 et 2026 et a plusieurs objectifs dont :

- Réduire la fraude à la TVA

- Faciliter le suivi de l’activité économique

- Pousser les entreprises françaises vers la digitalisation

Elle présente 2 volets :

- E-invoicing : toutes les factures devront, à terme, être sous format électronique, c’est-à-dire une facture dont l’exhaustivité du cycle de vie est dématérialisée. Seuls 3 formats sont autorisés dans le cadre de la réforme : CII, UBL, Factur-X. Chaque facture devra être transmise au client et à l’administration.

- E-reporting : ensemble de données nécessaires à l’administration fiscale pour qu’elle ait une vue d’ensemble des opérations économiques effectuées et soumises à la TVA. Ce flux de données regroupe les données de vente aux particuliers, les opérations (ventes et achats hors imports) à l’international et les dates d’encaissement des factures (pour celles imposables selon les encaissements).

Elle va être mise en place à travers des plateformes : le Portail Publique de Facturation (PPF) et les Plateformes de Dématérialisation Partenaires (PDP, plateformes privée). Chaque entreprise pourra choisir sa (ou ses) plateforme(s) et la (ou les) déclarer à l’INPI.

Toutes les entreprises françaises soumises à la TVA doivent être en mesure de recevoir les factures électroniques à partir du 1er septembre 2026. Il sera nécessaire, d’ici-là, d’avoir fait le choix de la plateforme (ou des plateformes) à travers laquelle vous réceptionnerez les factures électroniques.

L’obligation d’émission des factures sous format électronique et de e-reporting, elle, s’échelonnera entre 2026 et 20276 suivant la taille de votre entreprise :

- 1er septembre 2026 :

- grandes entreprises : > 5 000 personnes ou > 1,5 milliard € de CA et > 2 milliards € de total bilan

- ETI : entreprise qui n’est pas une PME et qui a < 5 000 personnes et < 1,5 milliard € de CA ou < 2 milliards € de total bilan

- 1er septembre 2027 :

- PME : < 250 personnes et soit < 50 M€ de CA soit < 43 M€ de total bilan

- TPE : < 10 personnes et soit < 2 M€ de CA soit < 2 M€ de total bilan

💡 À noter

Les informations ci-dessus sont à considérer société par société et non au niveau consolidé.

Besoin de l’accompagnement d’un expert de la facturation électronique ?

Vous n’avez aucune obligation, ni d’e-reporting, ni d’e-invoicing.

Si votre SCI n’est pas assujettie à la TVA, elle n’est pas soumise à la réforme. Si elle l’est, elle sera soumise à la réforme avec obligation de réception au 01/07/2024 et d’émission au 01/01/2026.

💡 Pour rappel

Les logements loués vides ne peuvent jamais être soumis à TVA ; les locaux professionnels peuvent l’être sur option ou en application d’une disposition légale particulière. Si vous mettez en location un parking, une aire de caravanes ou tout autre emplacement pour stationner un véhicule, quelle que soit sa nature (avions, bateaux, etc…), cette activité de location est obligatoirement soumise à TVA. Par contre, si vous louez un logement et qu’une place de parking est comprise dans le bail de location, celle-ci ne doit pas être soumise à TVA. (impots.gouv.fr)

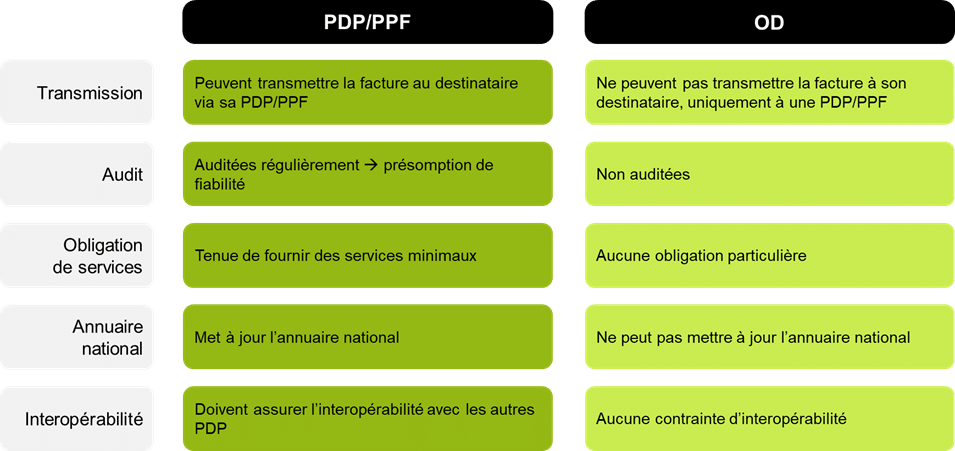

- PDP : Plateforme de Dématérialisation Partenaire

- PPF : Plateforme Publique de Facturation

- OD : Opérateur de Dématérialisation

PDP et OD sont tous deux des opérateurs de dématérialisation qui pourront transformer (ou éditer) vos factures dans l’un des formats requis.

La principale différence entre ces deux outils est que les PDP sont immatriculées par l’État. Elles sont donc les seules à pouvoir transmettre les factures à votre client.

Un OD est tenu de passer par une plateforme, PDP ou PPF, pour transmettre les factures.

Il vous faut un outil pour transformer vos factures dans l’un des formats obligatoires. Vous avez donc 3 options :

- Soit votre logiciel de facturation vous propose ce service, auquel cas vous pouvez le connecter directement avec votre PDP.

- Soit vous faites appel à une PDP proposant de transformer vos factures et faisant donc office d’OD.

- Soit vous utilisez un OD qui se positionne entre vos logiciels achat/vente et votre PDP

Oui, la possibilité de changer aisément de plateforme fait partie des obligations imposées aux plateformes privées. En cas de changement, il faudra faire la modification de votre plateforme d’émission/réception dans l’annuaire des entreprises tenu par l’INPI (Institut National de la Propriété Industrielle).

À date aucune PDP n’a été immatriculée, nous ne connaissons donc pas encore les plateformes qui obtiendront l’agrément.

Le service d’immatriculation des PDP a ouvert le 2 mai 2023, une cinquantaine d’éditeurs se sont déjà présentés comme candidats PDP. L’Etat devrait communiquer le nom des PDP immatriculées fin 2023.

Il vous sera possible de choisir votre plateforme à partir du début de l’année 2024.

Les logiciels de facturation et comptables peuvent être eux-mêmes OD. Dans ce cas, vous pouvez les habiliter sur la plateforme que vous avez choisie (publique ou privée) pour qu’ils lui transmettent vos données.

Si vos logiciels ne sont pas OD eux-mêmes, vous pouvez décider de faire appel à un OD qui transmettra vos données à votre plateforme, ou bien faire appel directement à une PDP. Il faudra alors construire un connecteur entre vos logiciels et votre PDP. Certains éditeurs se sont déjà positionnés en proposant des connecteurs natifs vers des PDP candidates.

Pour les clients Baker Tilly en expertise comptable, des solutions PDP intégrées avec le logiciel comptable seront proposées.

Dans le cadre de l’e-invoicing il sera obligatoire d’indiquer le SIREN de l’entreprise cliente. Vous pourrez, en sus, si vous le souhaitez ou que votre client le demande, indiquer un numéro de SIRET, voire un code routage pour plus de précisions.