Élise Merlet

Superviseur de missions expertise comptable et conseil

Expertise comptable

Auteurs

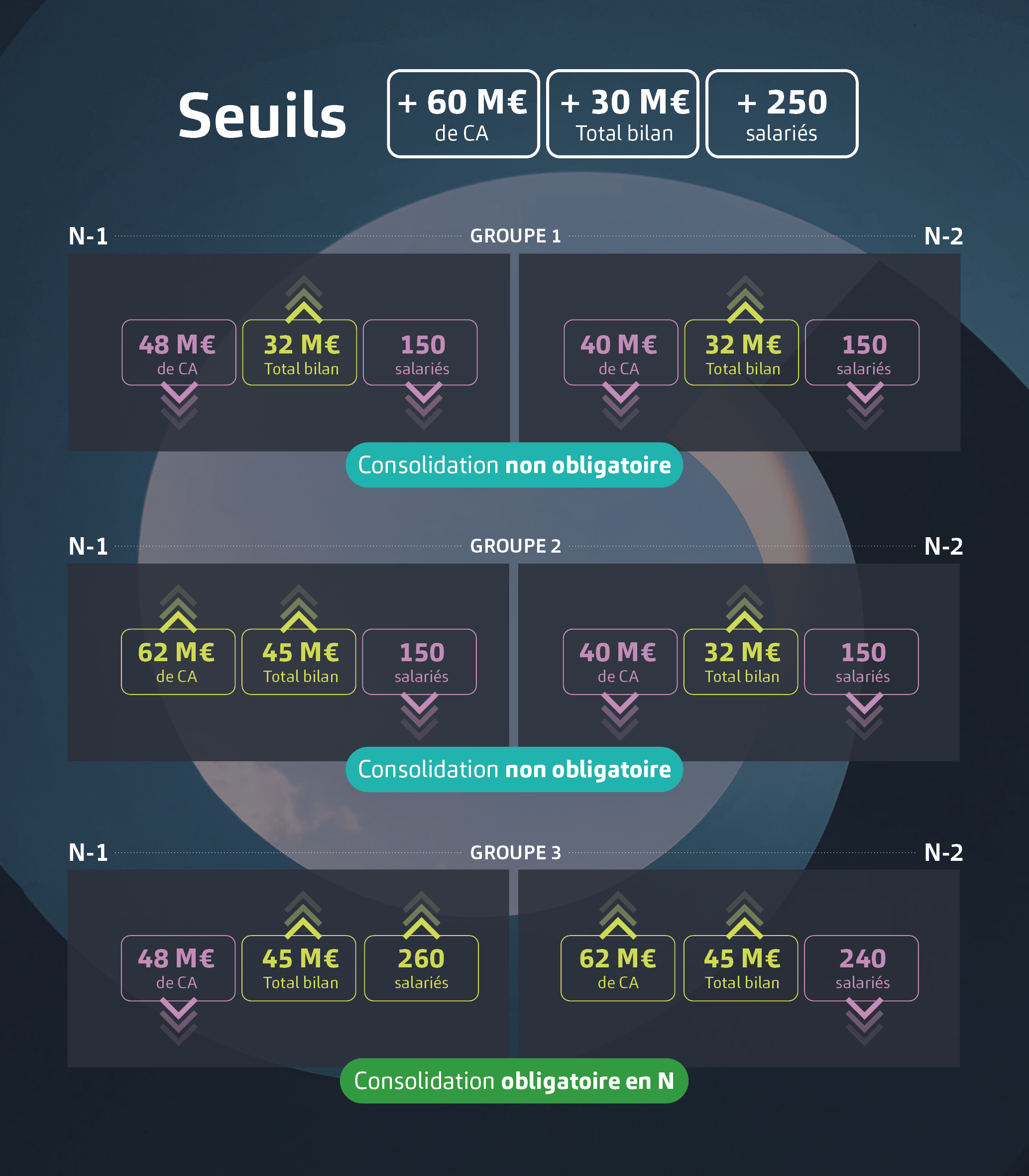

L’obligation d’établissement de comptes consolidés concerne les sociétés commerciales détenant un contrôle exclusif ou conjoint sur une ou plusieurs entreprises et dépassant certains seuils fixés par la loi. Les seuils ont été actualisés et sont applicables aux exercices clos après le 31 décembre 2024.

Mais quels sont ces nouveaux seuils et quelles obligations demeurent en matière de consolidation des comptes ?

Consolider leurs comptes est obligatoire pour tous les groupes de sociétés, sauf ceux de petite taille ne dépassant pas, qui dépassent deux des trois seuils suivants :

La consolidation devient obligatoire lorsque les seuils sont dépassés pendant deux exercices consécutifs.

Dans ce contexte, l’accompagnement par un cabinet de consolidation des comptes permet de sécuriser l’analyse des seuils et d’anticiper les obligations réglementaires

💡 À noter

Le calcul des seuils nécessite d’agréger les données de toutes les entités du groupe (société mère et ses filiales, détenues exclusivement ou conjointement), sans opérer de retraitement pour les transactions intragroupes. Aucune proratisation n’est appliquée pour une filiale acquise en cours d’exercice.

La consolidation des comptes consiste à cumuler les comptes sociaux de l’ensemble des sociétés d’un groupe (société mère et filiales comprises dans le périmètre de consolidation).

Le process de consolidation consiste, ensuite, à opérer différents retraitements et élimination comme :

L’objectif est d’apporter une vision économique d’ensemble du groupe, via l’établissement d’états financiers unifiés.

Il existe diverses méthodes de consolidation des comptes selon qu’il s’agisse d’un contrôle exclusif de la société mère, d’un contrôle conjoint ou d’une influence notable.

La consolidation des comptes permet d’obtenir une image fidèle et détaillée de la situation financière d’un groupe, à une date donnée.

Elle sert non seulement d’outil de pilotage pour les dirigeants, mais aussi de communication, tant pour l’interne (pour informer les salariés, associés…), que pour l’externe (à destination des investisseurs, des créanciers et des partenaires financiers…).

💡 À noter

Même s’ils ne dépassent pas les seuils définis par la loi, les plus petits groupes d’entreprises ont la possibilité d’effectuer la consolidation de leurs comptes de manière volontaire ; une manière de renforcer la transparence financière et la confiance des partenaires.

La consolidation des comptes s’accompagne d’un cadre réglementaire strict, imposant aux groupes concernés de respecter plusieurs obligations en matière de production, de contrôle et de publication des informations financières :

Le calcul des seuils est parfois mal appréhendé, ce qui amène certains groupes à ne pas établir leurs comptes consolidés alors qu’ils en auraient l’obligation. Cette omission, qu’elle soit involontaire ou délibérée, peut exposer le groupe à des sanctions et nuire à sa crédibilité.

Quant au périmètre de consolidation, il n’est pas toujours défini avec précision, ce qui peut compromettre la qualité et la fiabilité des comptes consolidés.

Pour toute question ou besoin d’accompagnement sur ce sujet, n’hésitez pas à vous rapprocher de votre contact habituel Baker Tilly ou à prendre contact avec les équipes de votre bureau de proximité.

Nous contacterAuteurs

Élise Merlet

Superviseur de missions expertise comptable et conseil

Laura Le Colleter

Superviseur de mission Expertise comptable et conseil