Conseil

Décryptage : CSRD, la nouvelle obligation de reporting des entreprises

La Corporate Sustainability Reporting Directive (CSRD), qui entre en vigueur dès janvier 2024, fait partie du plan d’action pour la finance durable de l’Union Européenne.

Cette directive encadre le reporting de durabilité et impose aux entreprises concernées de rédiger un rapport de durabilité expliquant les politiques liées à l’environnement, au social et à la gouvernance (ESG) mises en place par l’entreprise et celles prévues. Cette directive renforce les exigences de la Non-Financial Reporting Directive (NFRD) en matière de reporting de durabilité, qui impose aujourd’hui la rédaction de la Déclaration de performance extra-fi-nancière (DPEF).

L’objectif de la CSRD est la diffusion d’une information de durabilité fiable, pertinente et comparable entre tous les acteurs économiques.

Pourquoi ce passage de la DPEF au rapport de durabilité ? Qui est concerné par la CSRD ? Quelles sont les informations précises que ce nouveau rapport demande ? Quelles sont les modalités de publication ? Voici des réponses aux principales questions sur la CSRD.

La DPEF, entrée en vigueur en 2018, est la déclaration des entreprises françaises sur leurs politiques sociales, environnementales et de gouvernance, encadrée par la NFRD.

La rédaction de la DPEF a permis de généraliser la publication d’informations sur les sujets liés au développement durable au sein de l’Union Européenne. Cependant sa transposition par les États membres est assez libre. Le cadre de reporting et le format de publication ne sont par exemple pas imposés. Les données ne sont pas suffisamment contrôlées dans la plupart des pays de l’Union Européenne, à l’exception de la France.

Avec l’instauration du rapport de durabilité, imposé par la CSRD, l’exercice est plus cadré. Ce rapport vise à accroître la transparence, la comparabilité entre les entreprises de tous les pays et la fiabilité des informations.

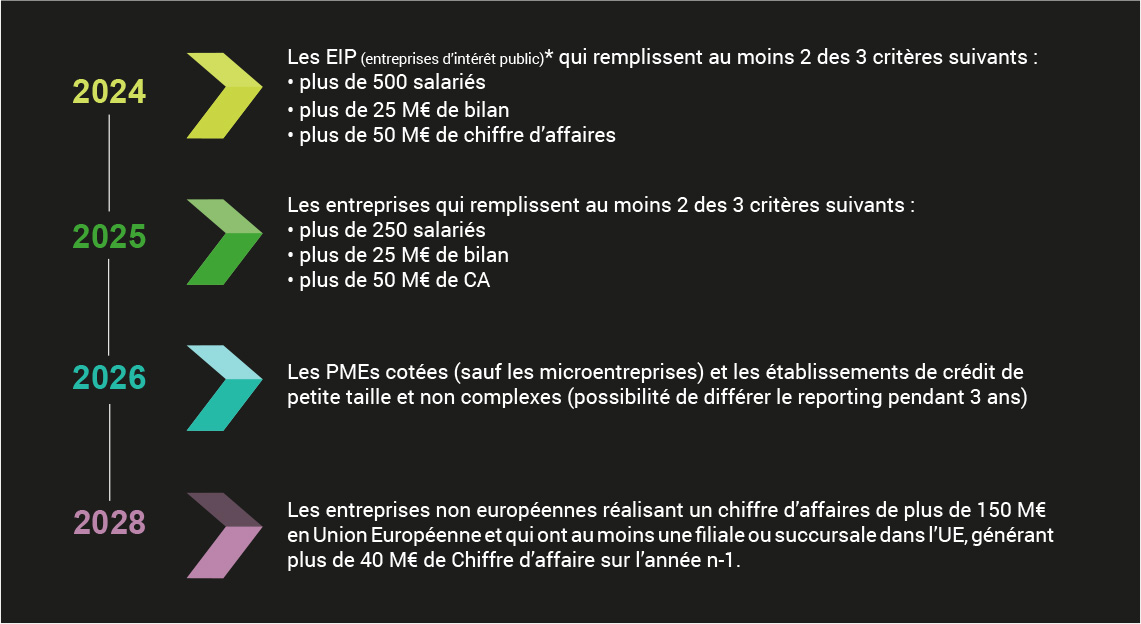

La CSRD concerne progressivement toutes les grandes, moyennes et petites entreprises de l’Union Européenne. Elle concerne :

En d’autres termes, la CSRD concerne de très nombreuses entreprises : 50 000 contre 12 000 pour la NFRD

*Sociétés dont les titres sont soumis à un marché réglementé (secteur bancaire et assurances)

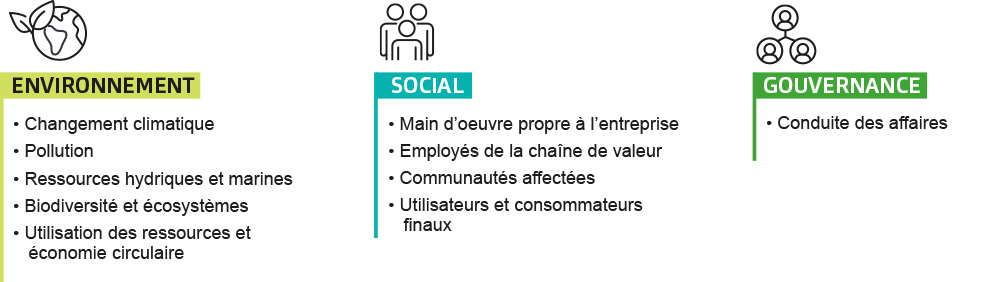

L‘EFRAG (European Financial Reporting Advisory Group) a été mandaté par la Commission Européenne pour définir le cadre du reporting via 12 ESRS (European Sustainability Reporting Standards), répartis selon 3 sujets « ESG » : Environnement, Social, Gouvernance. Voici les diverses thématiques traitées :

Les entreprises doivent fournir des informations quantitatives sur ces sujets, plus d’une centaine d’indicateurs précis sont à divulguer (par exemple les émissions de GES scope 1, 2 et 3 en TeqC02, les intensités carbones en chiffre d’affaires net, le nombre d’employés permanents et temporaires…) ainsi que des informations qualitatives pour expliquer les politiques mises en place ou prévues.

Par ailleurs, les entreprises doivent publier des informations à la fois sur les incidences des activités sur la population et l’environnement et sur la manière dont les questions de durabilité influent sur l’entreprise. C’est le principe de « double importance relative » ou « double matérialité ».

Le rapport de durabilité doit être publié dans une section dédiée du rapport de gestion, sous une forme numérique standardisée au niveau européen, ce qui simplifie l’évaluation des informations.

Par ailleurs, le rapport de durabilité doit être contrôlé, au choix de l’État membre par un commissaire aux comptes ou par un non-commissaire aux comptes indépendant.

Des pénalités aux choix des états membres sont à attendre en cas de non-respect de ces obligations.

💡 Notre conseil, préparez-vous dès maintenant à la mise en œuvre de la CSRD

L’entrée en vigueur de la CSRD représente un grand changement pour toutes les entreprises, notamment pour celles qui n’étaient jusqu’à présent pas visées par la NFRD. Il faut s’y intéresser dès maintenant !

De plus, les entreprises de moins de 250 salariés qui ne sont pas directement concernées par la rédaction du rapport de durabilité le sont implicitement, les grandes entreprises qui les sous-traitent doivent prouver qu’elles travaillent avec des fournisseurs durables et conscients des urgences environnementales, sociales et de gouvernance… Toutes les entreprises européennes sont finalement concernées et impliquées.