Expertise comptable

Modernisation des états financiers : quels changements pour 2025 ?

Depuis le 1ᵉʳ janvier 2025, le règlement ANC n° 2022-06 du 4 novembre 2022 est entré en vigueur, entraînant des changements significatifs dans la présentation des états financiers des entreprises et la nomenclature des comptes du plan comptable général (PCG). Cette réforme, qui s’applique à toutes les entités relevant du droit comptable français, vise à renforcer la transparence et à faciliter la comparabilité des états financiers

Une simplification et un alignement avec les standards internationaux

La réforme vise à harmoniser les pratiques comptables françaises avec les normes internationales. Deux mesures phares facilitent cette transition :

- La suppression des transferts de charge, remplacés par des comptes de produit spécifiques

- Une réduction d’environ 20 % du nombre de comptes dans le plan comptable général (PCG)

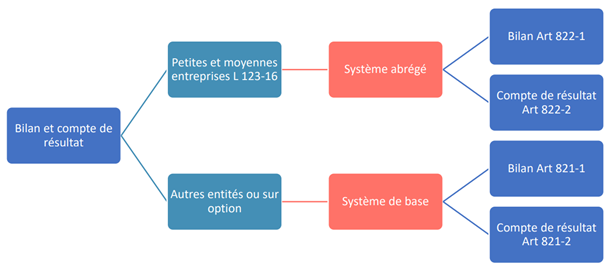

De nouveaux formats standardisés

Le bilan et le compte de résultat adopteront des présentations unifiées et standardisées :

- Un modèle unique sous forme de tableau pour le bilan comptable et de présentation en liste pour le compte de résultat, afin d’améliorer la lisibilité des performances financières

Source : ATH

- Une organisation des annexes sous forme de tableaux normés pour faciliter l’analyse et la navigation entre comptes et annexes

Une redéfinition du résultat exceptionnel

Jusqu’à présent, le résultat exceptionnel englobait divers produits et charges non liés à l’activité courante, comme, par exemple, les cessions d’immobilisation, qui apparaissaient dans ce niveau de résultat.

Avec la réforme, le résultat exceptionnel ne prendra en compte que les événements majeurs et inhabituels. Les cessions d’immobilisation apparaitront, ainsi, dorénavant en résultat d’exploitation.

Point d’attention

Cette redéfinition des résultats peut avoir une incidence sur certains contrats signés par l’entreprise tels que les contrats d’intéressement qui seraient calculés sur un résultat d’exploitation.

Vous voulez être accompagné dans le déploiement de logiciels comptables adaptés ? Vous souhaitez vous former ou former vos équipes ?