Expertise comptable

TVA sur les biens : exigible dès l’acompte à partir du 1er janvier 2023

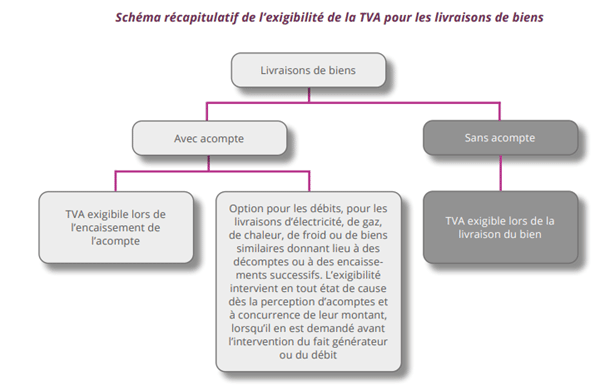

À compter du 1er janvier 2023, en cas de versement d’un acompte, la TVA sur les livraisons de biens sera exigible dès l’encaissement de cet acompte par le fournisseur et non plus lors de la livraison du bien.

Jusqu’au 31 décembre 2022, deux règles différentes existent en matière d’exigibilité de la TVA en cas d’encaissement d’un acompte.

Elles dépendent de la nature de la vente. S’il s’agit d’un bien, aucune TVA n’est exigible lors du versement de l’acompte. C’est la réalisation de la livraison qui constitue le fait générateur et le moment où intervient l’exigibilité de la TVA. Au contraire, pour les prestations de services, la TVA est exigible dès l’acompte.

En 2021, la Cour administrative d’appel de Nantes a finalement estimé que cette règle était contraire à la Directive TVA de l’Union européenne et plus particulièrement à l’article 65. Celui-ci indique que l’exigibilité de la TVA intervient dès le paiement d’un acompte, quelle que soit la nature de l’opération : biens ou services.

Pour consulter la suite de cet article, cliquez-ici ![]()

Source : ATH