E-facturation

« E- reporting » : nouvelle modalité de déclaration de TVA issue de la réforme de la facturation électronique

La réforme de la facturation électronique apporte son lot de nouveautés au sein des entreprises françaises. Elle transforme les activités achats ventes et fiscalité à plusieurs niveaux, et propose des opportunités de digitalisation et d’optimisation de la performance. Rappelons qu’en mettant en place cette réforme, l’objectif principal de l’Administration Fiscale est de lutter contre la fraude à la TVA, dont les pertes sont estimées à 15 milliards d’euros par an en France.

Aujourd’hui, le volet « e-invoicing » de la RFE n’a plus de secrets pour celles et ceux qui s’y intéressent. En effet, le « e-invoicing » désigne la transmission de factures électroniques entre professionnels B2B établis en France vers le Portail Public de Facturation (PPF), via des outils tels que les Plateformes de Dématérialisation Partenaires (PDP) ou des Opérateurs de Dématérialisation (OD). L’objectif de ce « schéma en Y » est de transmettre en temps réel les données d’achats et de ventes entre professionnels B2B établis en France, et, ainsi, d’optimiser la traçabilité des données utilisées dans la déclaration de TVA.

En revanche, le « e-reporting » pose encore question. Que désigne ce terme ? Comment le « e-reporting » sert-il la lutte contre la fraude à la TVA ? Quel périmètre d’opérations le « e-reporting » couvre-il ? Une série de questions auxquelles nous apporterons des éclairages dans cet article.

Le « e-reporting » s’impose comme une modalité de déclaration de TVA spécifique aux opérations B2B international, B2C en France et B2C à l’international. Le « e-reporting » complète le dispositif de « e-invoicing » en matière de lutte contre la fraude à la TVA puisqu’il couvre les opérations d’achats de ventes qui ne s’intègrent pas au schéma en Y, à l’exemple des opérations à l’international avec des fournisseurs/clients non connectés aux Plateformes de Dématérialisation Partenaires. En complément des données transmises en « e-invoicing », ces flux « e-reporting » sur les données de transactions et sur les données de paiements seront transmis à l’Administration Fiscale, via le Portail Public de Facturation, qui disposera ainsi de toutes les données d’achats et de ventes réalisées par l’entreprise. A terme, ce niveau de traçabilité élevé des données permettra à l’Administration Fiscale de pré-remplir la déclaration de TVA, qui restera à valider par l’entreprise.

A l’horizon du 01/09/2026, 3 millions d’entités et entreprises en France seront concernées par la génération du e-reporting des données de transactions, du e-reporting des données de paiements, ou les deux.

En fonction de la nature de ses activités, une même entreprise peut être concernée par les obligations de « e-invoicing » et de « e-reporting ».

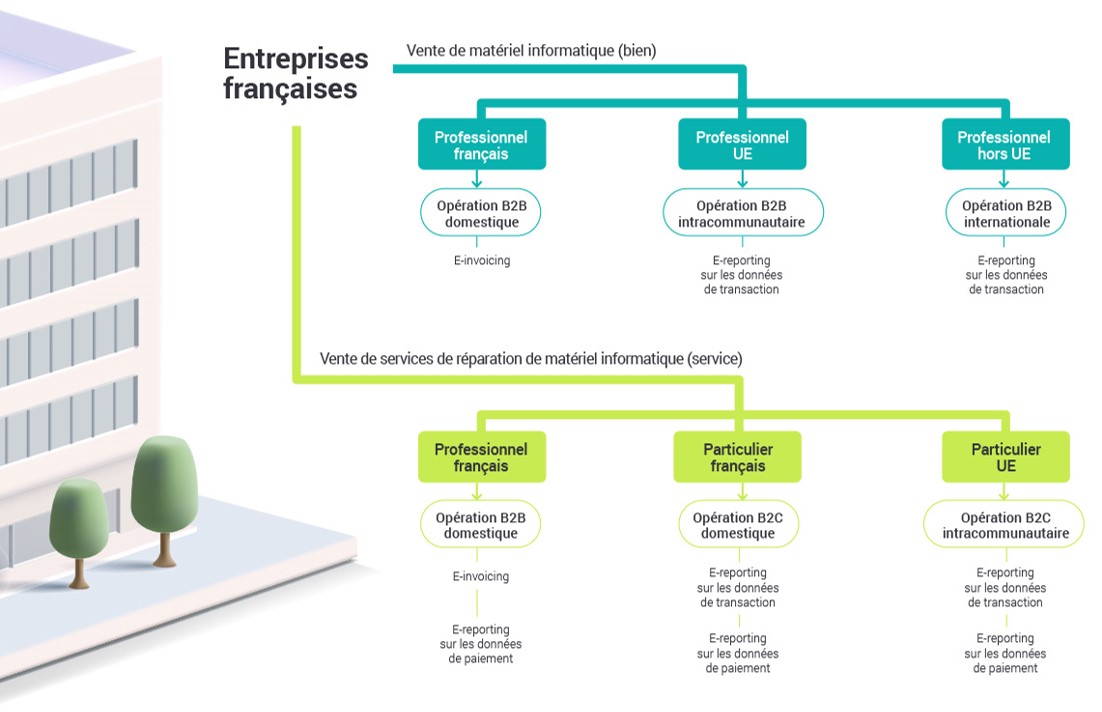

Prenons l’exemple d’une entreprise établie en France et assujettie à la TVA. Celle-ci vend du matériel informatique auprès d’entreprises en France, en Allemagne et en Chine. Pour ses opérations B2B domestiques, les factures de ventes seront transmises via le schéma « e-invoicing » et en temps réel vers le Portail Public de Facturation. Lorsque l’entreprise française vend du matériel informatique à une entreprise allemande, cette dernière n’ayant pas accès aux PDP françaises, les données de ventes et le chiffre d’affaires réalisé sur ces ventes seront déclarés dans le e-reporting sur les données de transactions. Il en est de même pour les ventes de matériel réalisées auprès d’une entreprise établie en Chine.

En parallèle, cette entreprise vend des services de réparation de matériel informatique auprès d’entreprises françaises, et de clients particuliers en France et à l’international. Dans ces trois configurations, s’agissant d’une vente de prestations de services soumise à la TVA sur les encaissements, l’entreprise sera dans l’obligation de déclarer les encaissements réalisés dans le e-reporting sur les données de paiements.

Le « e-reporting » sera la nouvelle modalité de préparation des déclarations de TVA sur les opérations B2Bi, B2C, B2Ci et sur les prestations de services B2B et B2C. Il en existe deux flux distincts :

- Le e-reporting des données de transactions : pour déclarer auprès de l’Administration Fiscale le chiffre d’affaires réalisé sur des opérations (achats et ventes) B2B à l’international, B2C en France et B2C à l’international

- Le e-reporting des données de paiements : pour déclarer les encaissements réalisés sur des prestations de services B2B et B2C en cas d’exigibilité de la TVA sur les encaissements.

Pour chacune des transactions, le « e-reporting » des données de transactions indiquera :

- SIREN

- Période au titre de laquelle la transmission est effectuée : date de début / date de fin

- Mention « Option pour le paiement de la TVA sur les débits » (si le fournisseur a opté sur la TVA sur les débits pour la vente de services, qui par défaut est sur les encaissements)

- Date de la transaction

- Catégorie de la transaction : livraison de bien soumise à la TVA ou prestation de service soumise à la TVA

Pour le « e-reporting » des données de paiements, il faudra indiquer :

- Données de paiements journaliers agrégées

- Répartition des paiements par taux de TVA : date de paiement, code devise, montant encaissé

💡 À noter

Ne sont concernées par le « e-reporting » des données de paiements que les prestations de services soumises à la TVA sur les encaissements.

Les « e-reportings » seront générés au format .xml depuis les Opérateurs de Dématérialisation (OD) ou les Plateformes de Dématérialisation Partenaires (PDP), vers le Portail Public de Facturation (PPF).

La fréquence et les délais de transmission à respecter seront différents pour le e-reporting des données de transactions et pour le e-reporting des données de paiements. Ces délais sont déterminés par le régime de TVA auquel est soumise l’entreprise concernée.

| E-reporting des données de transactions | E-reporting des données de paiements | |||

| Fréquence de transmission | Délais de transmission au PPF | Fréquence de transmission | Délais de transmission au PPF | |

| Régime réel normal mensuel |

Par décades : → 3 dépôts au titre d’un mois

|

|

Mensuelle | Avant le 10 du mois suivant |

| Régime réel normal trimestriel | Mensuelle | Avant le 10 du mois suivant | ||

| Régime simplifié d’imposition de TVA | Mensuelle | Entre le 25 et le 30 du mois suivant | Mensuelle | Entre le 25 et le 30 du mois suivant |

| Régime de franchise en base de TVA | Tous les 2 mois | Entre le 25 et le 30 du mois suivant la période | Tous les 2 mois | Entre le 25 et le 30 du mois suivant la période |

Sources :

- Je passe à la facturation électronique | impots.gouv.fr

- fnfe-mpe.org – L’envol de la facture électronique

- Interopérabilité – fnfe-mpe.org

Notre équipe d’experts en matière de facturation électronique est en mesure de vous accompagner dans le cadrage de votre besoin «e-reporting ». N’hésitez pas à nous contacter !