SELARL ou SELAS : quelles sont les différences ?

| SELARL | SELAS | |

| Capital social | Librement déterminé par l’associé (libération sur 5 ans possible) | Librement déterminé par l’associé (libération sur 5 ans possible) |

| Régime fiscal de l’entreprise et du dirigeant | « Impôt sur le revenu » ou « Impôt sur les sociétés » sur option et sous conditions | « Impôt sur le revenu » ou « Impôt sur les sociétés » sur option et sous conditions |

|

||

| Statut social du dirigeant | Gérant associé : Travailleur Individuel | Président : régime général de Sécurité sociale (hors Pôle Emploi) s’il perçoit une rémunération |

| Responsabilité du mandataire social (associé ou pas) |

|

|

| Responsabilité civile et/ou pénale pour les fautes commises dans l’exercice de ses fonctions | ||

| Gestion de l’entreprise |

|

|

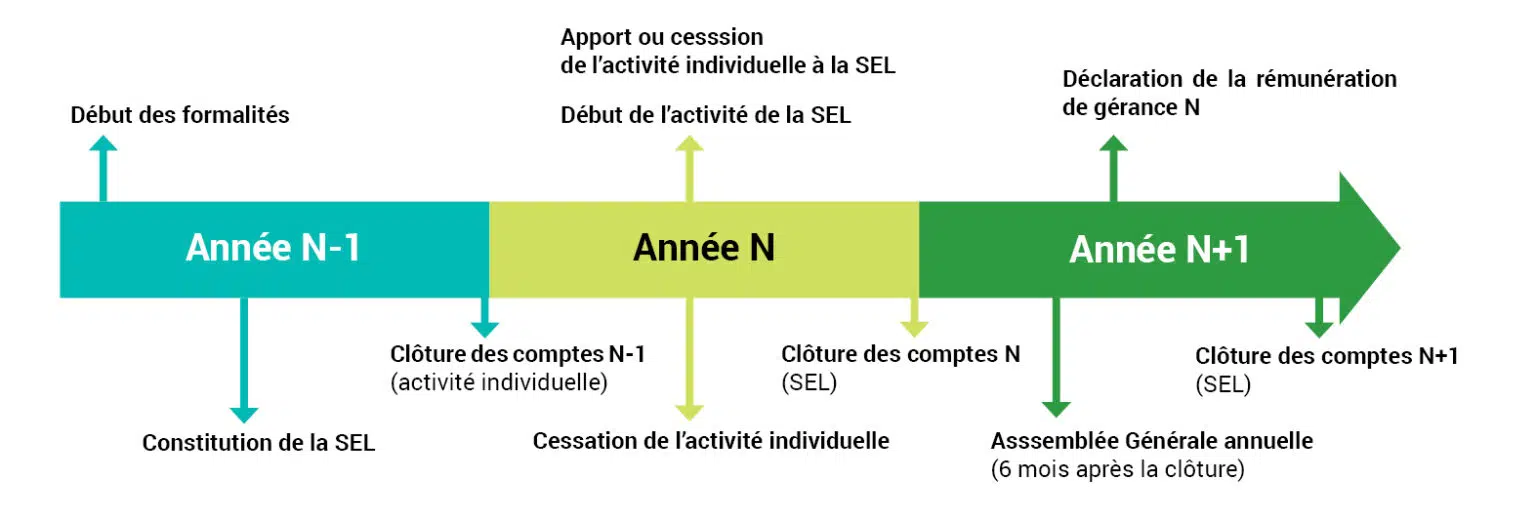

Quelles sont les principales étapes pour passer en SEL ?

#1 Année N-1 : la période précédent le passage en SEL

Faire un choix sur l’opération

La patientèle, cœur de l’opération, nécessite une valorisation en bonne et due forme pour éviter toute requalification par l’administration fiscale.

Pour faire évoluer votre entreprise individuelle (EI) vers une société, deux options sont possibles :

- Par apport d’actifs de l’entreprise individuelle : dans cette méthode, vous transférez, sans mouvements financiers, les actifs professionnels de votre entreprise individuelle vers la nouvelle société. Ce transfert sert à constituer le capital social de cette dernière. En échange, vous devenez associé et recevez en contrepartie des parts sociales proportionnelles à la valeur de votre apport.

- Par cession de l’entreprise individuelle : à l’instar de l’apport, vous procédez à la vente effective de votre fonds libéral (la totalité de ses actifs professionnels) à la société nouvellement formée. Cette transaction est considérée comme une cession de l’entreprise à un tiers. La société acquéreuse peut financer l’opération via un prêt bancaire effectué en totalité ou partiellement.

Dans ce cas de figure, nous parlons de crédit-vendeur et les échéances seront assumées via l’activité de la SEL.

Cette option est préférable si vous avez un besoin de trésorerie rapide et/ou la volonté de purger les plus et moins-values.

Déposer votre dossier à l’Ordre

Il est nécessaire d’anticiper les formalités. Il faut compter en moyenne 6 mois entre votre prise de décision et l’entrée effective en SEL.

En effet, pour créer la SEL, via un apport de son activité individuelle (patientèle et matériels) ou via une cession, un dossier complet présentant le projet doit être déposé auprès de votre Ordre professionnel. Le délai de traitement des demandes auprès des Ordres est de 3 mois minimum.

Ce n’est qu’à partir de l’inscription au tableau de l’Ordre que votre SEL peut être juridiquement constituée et acquérir la personnalité morale.

Nous vous conseillons de rester vigilant sur les dates de commissions proposées par votre Ordre et la date de début d’activité souhaité pour votre SEL.

Constituer votre SEL

Afin de constituer votre SEL, un certain nombre d’étapes sont à accomplir :

- Rédiger vos statuts.

- Réaliser un dossier prévisionnel (dans le cas d’un besoin de financement).

- Obtenir un financement par vos soins ou par un de nos partenaires (rachat de l’activité individuelle par la SEL).

- Ouvrir un compte bancaire de la société en formation pour le dépôt du capital social.

- Déposer le Capital et l’attestation bancaire de dépôt.

- Enregistrer vos statuts.

- S’inscrire au Greffe du tribunal de commerce.

- Rédiger un acte d’apport / vente de la patientèle.

#2 Année N : l’année du passage en SEL

Débuter votre activité

La SEL possède enfin la personnalité morale, elle peut donc, à partir de ce moment, contracter des contrats, facturer, encaisser…

Vous devez également, lors de cette étape, organiser une Assemblée Générale ordinaire, afin d’adopter la ligne de conduite vis-à-vis de la rémunération du ou des associés provenant de :

- Leurs responsabilités de direction.

- Leurs activités techniques relevant de leur expertise.

Céder votre activité individuelle

Le début d’activité de la SEL sonne la fin de l’activité pour votre entreprise individuelle.

Vous devez donc procéder aux démarches de cessation d’activité / radiation de l’entreprise individuelle et réaliser le bilan de cession d’activité dans les délais imposés de l’administration fiscale (60 jours + 15 jours pour le Transfert des Données Fiscales et Comptables).

#3 Année N+1 : l’année qui suit votre activité en SEL

Organiser une Assemblée Générale annuelle

Elle devra se faire dans les 6 mois qui suivent la date de clôture.

Déterminer votre rémunération

Vous définissez la rémunération pour la gérance et la fonction technique pour le nouvel exercice. Vous validez également la rémunération de l’exercice précédent et, le cas échéant, discuter sur la distribution des éventuels dividendes.

Quels sont les avantages du passage en SEL ?

Le statut SEL possède quelques particularités : le mandat est réservé aux associés exerçant leur profession au sein de la Société (régime de droit pour une SEL ayant une activité d’une profession de Santé) ; dans une situation de pluralité d’associés de la SELARL, le régime fiscal est obligatoirement l’impôt sur les sociétés ; suivant les textes, la répartition du capital social est stricte.

Les avantages fiscaux du passage en SEL

- Si vous avez une nécessité de liquidités, il est possible de céder votre patientèle à la SEL (totalement ou partiellement si vous souhaitez limiter l’endettement de la SEL).

- Vous maîtrisez davantage votre fiscalité personnelle de votre / vos associés via le versement d’une rémunération fixe et évitez ainsi l’effet « dent de scie » engendré par l’exercice à titre individuel.

- Vous êtes fiscalement imposé sur la trésorerie prise et non un résultat généré.

- Si vous n’avez aucune nécessité de liquidités. Vous pouvez apporter votre patientèle à la SEL avec la faculté de reporter la plus-value éventuellement constatée.

- Si la SEL est imposée à l’impôt sur les sociétés (IS), vous avez une fiscalité qui, selon votre situation et vos choix, peut être plus intéressante.

- Depuis le 1er janvier 2024 et dans le cadre d’une SELARL, votre rémunération est imposée dans la catégorie « Rémunération des dirigeants » pour votre mandat de gérant. Vous avez la possibilité de bénéficier à titre personnelle de l’abattement de 10 % et d’une imposition en « BNC » pour votre rémunération liée à la fonction technique.

- Les dividendes sont exonérés de cotisations sociales dans la limite de 10% du capital social en SELARL.

Les avantages juridiques du passage en SEL

- Deux options sont possibles pour la création de votre société par apport ou par cession de la patientèle.

- Outil d’exercice en commun.

- Vous pouvez séparer votre patrimoine privé et professionnel (patrimoine confondu en mode entreprise individuelle).

- Si vous êtes associé, votre responsabilité est limitée à vos apports (responsabilité indéfinie sur le patrimoine personnel dans l’entreprise individuelle).

- Vous pouvez mettre en place une cession progressive de votre participation à vos associés professionnels et / ou vos enfants sous conditions.

- Vous pouvez créer une SPFPL (sociétés de participations financières de professions libérale) pour faciliter les reprises par de jeunes diplômés.

- Vous avez la possibilité d’ouvrir votre capital social à des investisseurs extérieurs.

- Véhicule patrimonial à la retraite : possibilité de prendre des dividendes sur plusieurs années ou de transformer votre SEL en Société Civile.

Les avantages comptables du passage en SEL

- Vous passerez d’une comptabilité de trésorerie à une comptabilité d’engagement.

- Vous êtes dans le cas d’une comptabilité d’engagement : vos comptes annuels sont établis et représentent précisément la situation de votre entreprise à la date de clôture (factures fournisseurs non payées prises en compte, valorisation des dus patients non réglés, provisions diverses..).

- Vous avez une image fidèle de votre patrimoine et de la santé de votre société à un instant « T » vis-à-vis des tiers (organismes bancaires…).

Les avantages sociaux du passage en SEL

- Vous restez travailleur indépendant : si vous optez pour la SELARL les caisses de retraite et de prévoyance ne changent pas. Aucune nouvelle affiliation n’est à prévoir.

- Vous n’avez aucune incidence sur votre statut ni sur l’historique des points cotisés.

- Vos cotisations sociales, dorénavant basées sur votre rémunération de gérant, sont maîtrisées et stabilisées.

Le déroulé de l’accompagnement avec les experts Baker Tilly

Contactez notre cabinetRencontre et échange sur votre projet

Cette première rencontre est l’occasion d’échanger sur votre projet. Nous souhaitons connaître l’état d’avancement de celui-ci, les démarches que vous avez déjà menées. Ce rendez-vous sera également l’occasion de vous présenter notre d’accompagnement, nos services complémentaires et nos différents partenaires.

Analyse de votre besoin et de votre situation

Nous collectons toutes les données concernant votre situation actuelle, votre patrimoine, ainsi que vos priorités, tant sur le plan personnel que professionnel. L’ensemble de ces données nous permet d’avoir une analyse précise du statut le plus adapté.

Proposition de notre accompagnement

Suite au premier échange et au recueil d’informations sur vous et votre projet, nous vous présentons le statut le plus pertinent pour vous. Nous vous détaillons le déroulé de notre accompagnement et les étapes menées pour réussir votre passage en SEL.

Mise en place de la mission

Un expert spécialisé vous accompagne dans l’ensemble des démarches vous permettant de mettre en place ce statut. Véritable partenaire, il vous conseille et vous appuie pour déployer la stratégie définie à court, moyen et long terme.

Et si on travaillait ensemble ? Baker Tilly, c’est :

+5000

clients en activité libérale accompagnés chaque année

60

cabinets comptables à travers la France

+50

experts spécialisés dans les professions libérales de santé

60

ans d’expertise en conseil aux entreprises

Nos experts-comptables connaissent les particularités de votre secteur

La pluridisciplinarité de nos compétences dans le domaine de la santé fait de nous un acteur incontournable du conseil et de l’accompagnement des professions libérales. Nous sommes d’ailleurs reconnus et recommandés auprès de nombreux professionnels de santé.

- Installation des professions libérales

- Choisir son mode d’exercice en libéral

- Le passage en SELARL

- Gestion comptable

- Imposition / fiscalité libérale

- Optimisation du patrimoine

- Prévoyance et protection sociale

- Transmission de votre activité

- Préparer votre retraite

Pourquoi se faire accompagner par Baker Tilly pour son passage en SEL ?

Contactez-nous

Faire les bons choix

SELARL unipersonnelle, SELARL, SELAS…les statuts possibles sont nombreux. Nos experts spécialisés réalisent une étude approfondie de votre situation, personnelle et professionnelle, afin de vous aider à prendre la bonne décision. Main dans la main nous travaillons ensemble pour vous assurer un succès à long terme.

Une connaissance avisée de votre secteur

Nos équipes sont en veille permanente sur les nouvelles obligations et les évolutions réglementaires dans le secteur de la santé. Au fait des derniers textes de loi en vigueur, ils vous conseillent pour mettre en place des stratégies efficaces.

Bénéficier de conseils sur mesure

Conscients que votre situation est unique, nous vous proposons un accompagnement personnalisé qui répond à vos besoins et vos objectifs. Vous pouvez vous concentrer sur votre activité principale, tout en ayant l’assurance que les aspects comptables, fiscaux et juridiques sont gérés de manière efficace et professionnelle.

Une équipe d’experts spécialisés dédiée à l’installation en profession libérale

Nos experts-comptables spécialistes du libéral sont à vos côtés de la réflexion de votre projet d’installation jusqu’au fonctionnement en cours d’exercice. Ils vous aident à prendre de la hauteur sur votre projet et à anticiper les différentes échéances pour vous lancer de manière sereine.

Laurent

Le Gac

Associé - Responsable du secteur Santé

Vous avez une question ? Nos experts vous répondent :

La SELARL est, en effet, un statut qui présente des avantages qui peuvent répondre à vos différents besoins et attentes.

Rencontrons-nous afin d’étudier votre situation actuelle et étudions ensemble les différents gains et économies auxquels vous pouvez prétendre au niveau social et fiscal.

Passer en société est un nouveau challenge, une nouvelle aventure, avec de nouvelles règles comptables et fiscales.

Spécialisés et présents au cœur des professions libérales, nous connaissons et maîtrisons vos problématiques.

Nous vous accompagnons dans l’ensemble de vos démarches juridiques, comptables, fiscales et financières avec plusieurs schémas possibles : Owner Buy Out (OBO) simple, Owner Buy Out avec crédit-vendeur.

La volonté de s’associer et de partager l’ensemble des activités dans une démarche d’une vision commune de l’exercice de la profession n’est pas une décision à prendre à la légère.

Nous pouvons organiser un premier rendez-vous afin de vous présenter les avantages et limites de ces deux formes sociétales et vous conseiller sur la meilleure solution adaptée à vos besoins, vos attentes et vos fonctionnements.

Comment peut-on vous aider ?

Vous avez des questions ou besoin de faire appel à l’un de nos experts ?